A múlt héten az USA-ban a szenátus és a kongresszus is jóváhagyta a demokraták 2021-es költségvetési törvénytervezetét. Ez még mindig nem jelenti azt, hogy megvalósul az 1900 milliárd dolláros, Joe Biden nevéhez fűződő élénkítőcsomag, ahhoz még további bizottsági egyeztetések szükségesek. Ettől függetlenül rendkívül érdekes vita bontakozott ki vezető közgazdászok között a csomag várható hatásait illetően. Ez a vita azért volt különösen izgalmas, mert a résztvevők jellemzően egy szellemi táborhoz tartoznak, tehát nem arról volt szó, hogy a hagyományosan konzervatívabb, a fiskális élénkítést ellenző közgazdászok vitatkoztak az ausztériát ellenző, nagyobb költségvetési beavatkozást pártoló szakértőkkel.

A vitaindító cikket Larry Summers korábbi amerikai pénzügyminiszter írta, és írása elején gyorsan leszögezte, hogy a költségvetési élénkítés szerinte is teljesen indokolt. Jelezte azt is, hogy egyetért azzal a sokat hangoztatott érveléssel, hogy a túl kicsi élénkítésnek nagyobbak a kockázatai, mint egy esetleges túl agresszív csomagnak. Fontos megjegyezni, hogy Summers az Obama-kormányzat gazdasági tanácsadó testületének az elnöke volt, és a 2008-2009-es válság utáni lassú kilábalás során tapasztalhatta, hogy az akkori jóval visszafogottabb mértékű és lassabban levezényelt költségvetési beavatkozás közrejátszott a lassú talpra állásban.

Summers az aktív politikai szerepvállalást követőn az elmúlt években inkább akadémiai kutatásokban vett részt, és nevéhez köthető a tartós stagnálás (secular stagnation) elmélete, mely az alacsony növekedés, az alacsony infláció és az alacsony kamatkörnyezet kihívásaival foglalkozik. Summers írásaiban arra jutott, hogy az elmúlt évtizedekben alapvetően kereslethiányos gazdaságok esetében kifejezetten indokolt a nagyobb költségvetési költekezés.

Mindezek tükrében váratlan volt, hogy Summers a Biden-csomag kapcsán a múlt heti cikkében arra figyelmeztetett, hogy az élénkítés mértéke mégis túllőhet a célon. Summers mellett egy másik nagy közgazdász nagyágyú, Olivier Blanchard ,az IMF volt vezető közgazdásza is hozzászólt a vitához, és tweetjeiben egyetértett a Summers által hangoztatott kritikával. Blanchard esetében, hasonlóan Summershez, szintén arról van szó, hogy egy olyan közgazdász figyelmeztet a túl agresszív fiskális politika kockázataira, aki az utóbbi időben rendszeresen érvelt a magasabb költségvetési költekezés mellett, és támogatta a magasabb inflációs célra való áttérést. Blanchard szerint a tartósan alacsony kamatkörnyezetben teljesen más az adósság fentarthatóság dinamikája.

Most mégis mindketten azt állítják, hogy a most készülő, az USA történetében a legagresszívebb élénkítőcsomag túl nagy, és jelentős inflációs kockázatai vannak.

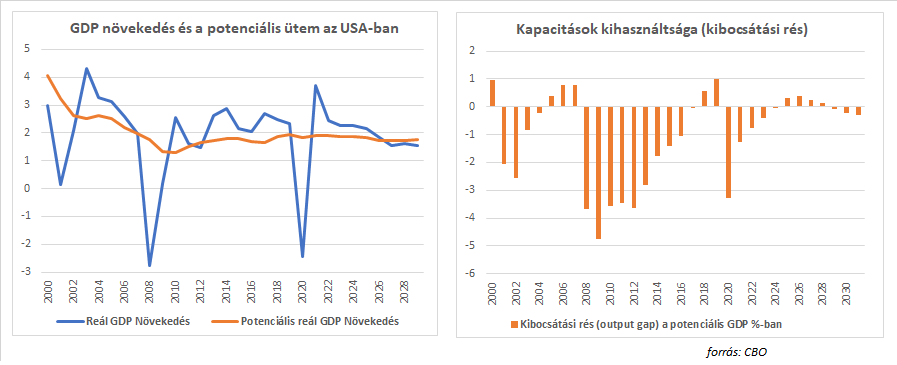

Álláspontjuk szerint a stimulus azért túl nagy, mert jóval meghaladja a COVID-válság által okozott gazdasági károkat. A kihasználatlan kapacitásokat többszörösen meghaladó csomag olyan erős keresletet generál a gazdaságban, amivel a kínálat nem képest lépést tartani, így nagy valószínűséggel az árak emelkedése állítja vissza az egyensúlyt. Summersék a CBO (Congressional Budget Office) elemzésére hivatkoznak, mely a kihasználatlan kapacitásokat (kibocsátási rés - output gap) jelenleg 600-900 milliárd dollár mértékűre teszi, ennyivel lenne nagyobb az amerikai gazdaság, ha a vírusválság előtti pályán haladt volna tovább.

Blanchard és Summers egyszerű számítása szerint, a még tavaly decemberben a Trump-adminisztráció által elfogadott 900 milliárdos csomag mellett a mostani újabb 1900 milliárdos élénkítés már háromszorosan meghaladja az output gap-et.

Fontos azt is figyelembe venni, hogy a lakosságnál lévő megtakarítások az elmúlt egy évben a bizonytalan kilátások miatti óvatosság által vezérelve, rendkívüli módon megugrottak. Nagyjából 1600 milliárd dolláros többletmegtakarítás halmozódott fel, aminek egy része a karanténok nyitását követően nagy valószínűséggel elköltésre kerül. Ez újabb plusz élénkítést jelent, így lehet, hogy az elkövetkező időszakban jelentkező összkereslet a kihasználatlan kapacitások 3-4-szerese is lehet, különösen, ha figyelembe vesszük a multiplikátor hatást. Az utóbbi azt jelenti, hogy az addicionális kereslet (a gazdaságba bekerülő pénz) a saját méreténél nagyobb mértékben emeli meg a GDP-t. Blanchard szerint alacsony kamatkörnyezetben a multiplikátor jóval meghaladhatja az 1-et, azaz az élénkítés mértékénél nagyobb gazdasági növekedést generál. Mások kevésbé gondolják ennyire agresszívnek a csomagot, de abban egyetértés van, hogy a növekedés az idei év végére jóval a potenciális fölé gyorsul.

Mint láthatjuk a kihasználatlan kapacitásokkal, a kibocsátási réssel operáló érvelés mindig egy kicsit problémás, mert konkrétan nem mérhető, csak nehezen becsülhető dolgokról van szó, amikről utólag sokszor kiderült, hogy tévesek voltak. Ezt Summers is elismeri, és egyszerűbb, kézzelfoghatóbb példákat is hoz arra, hogy megragadja, szerinte mi a lényeges különbség 2008-2009 és a mostani helyzet között.

- A vírus által kiváltott recesszió egy szokatlanul gyors zuhanás volt, melyet példátlan visszapattanás követett. 2009-hez képest a tavalyi évben a munkanélküliség gyorsan csökkent (igaz még mindig 10 millióval kevesebben dolgoznak mint egy évvel ezelőtt).

- A tőzsdék a gyors visszapattanás után idén már új csúcsokra értek, az ingatlanárak gyorsan emelkednek, a pénzügyi kondíciók, rendkívül lazák, vagyis olcsón és könnyen lehet pénzhez jutni.

- Szintén lényeges különbség 2009-hez képest, hogy a háztartások jövedelme az eddigi különböző kormányzati intézkedések miatt magasabb szinten vannak, mint a járvány előtt.

- Természetesen a lezárások miatt vannak nagyon nehéz helyzetben lévő családok, de összességében a segélyekkel együtt mégis több jövedelem van a háztartásoknál, mint 2019 végén.

Summersék tehát azt mondják, hogy túl nagy adag gyógyszert készül kapni a már amúgy is erőteljesen gyógyuló beteg. A volt pénzügyminiszter szerint az elsősorban jövedelem kiegészítésekre fokuszáló csomaggal az is probléma, hogy így nem marad puskapor a nagy állami beruházásokra az infrastruktúrába, zöld energiába, oktatásba. Summers szerint ezekre lenne pedig igazán nagy szükség, hogy a tartós stagnálás (secular stagnation) fenyegetésétől hosszabb távon meg lehessen szabadulni.

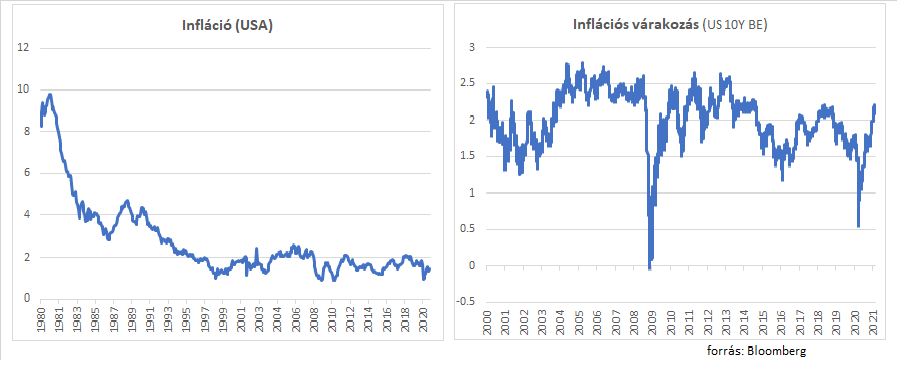

Bidenék alaptalannak nevezték a kritikákat, hangsúlyozva, hogy a kilábalás ellenére továbbra is sok a munkanélküli, és az infláció 10 éve bőven alullövi a Federal Reserve (Fed) 2%-os célját. Az inflációs várakozások ugyan gyorsan emelkedtek mostanában, de egyelőre egyáltalán nem kiugróak.

A demokraták tartva talán a szűk többségtől, most vagy soha alapon inkább a nagyobb csomagot támogatják, hogy biztosan elkerülhető legyen a 2009-et követő elhúzódó kilábaláshoz hasonló helyzet. Az elmúlt évek tapasztalataira hivatkozva azért sem tartják indokoltnak az inflációs félelmeket, mert a Covid-válság előtti rendkívül alacsony munkanélküliség mellett sem jelentkezett árszínvonal-nyomás, vagyis szaknyelven szólva nagyon ellaposodott a Phillips-görbe (a munkanélküliség és infláció függvényszerű kapcsolata). Bidenék Janet Yellen pénzügyminiszterben (korábbi Fed-elnök) is bíznak, hisz mindkét intézményt jól ismeri, a jó kapcsolat miatt pedig várhatóan nagyon szoros koordináció lesz a FED és az Amerikai Pénzügyminisztérium között.

A helyzetet ugyanakkor kicsit bonyolítja, hogy a FED pont most alakította át a működési keretrendszerét, azzal a céllal, hogy az alacsony infláció, alacsony kamatkörnyezet jelentette kihívásoknak jobban meg tudjon felelni. A Fed új célfüggvénye a piac számára még nem teljesen tiszta, de az átlagos inflációs ráta célzásával (Average Inflation Targeting) a jegybank a céltól elmaradó inflációs időszakokat követően megpróbálja a cél fölé engedni a pénzromlási ütemet, hogy átlagban a célközelben tudhassa.

A piacok egyelőre nem pánikolnak, de több hónapja zajlik a pozicionálás a magasabb inflációra készülve.

Hasítanak a nyersanyagárak, emelkednek a kötvényhozamok, és egyelőre jó teljesít a részvénypiac. Természetesen nem tudjuk, hogy a vitában kinek lesz igaza, inkább érdekes kérdéseket lehet megfogalmazni. Képes-e az egyszeri nagy költségvetési stimulus – szembe menve az elmúlt évtizedekre jellemző strukturális dezinflációs folyamatokkal – tartósabban megemelni az inflációt? Izgalmas kérdés az is, hogy van-e fordulat a nagy strukturális trendekben, és az hogyan hat majd az inflációra.

(A cikk eredetileg a Portfolio.hu-n jelent meg.)