Ha azt kérdeznék tőlem, hogy a nagy pénzek milyen irányban fognak mozogni az elkövetkező években, a válaszom egyszerű lenne: a férfiaktól a nőkhöz.

Az amerikai pénzügyi eszközök jelenleg mintegy egyharmadát kontrollálják nők, és minden előrejelzés azt mutatja, hogy ez a szám az elkövetkező években érezhetően növekedni fog. A növekedés fő oka meglehetősen egyszerű: a magasabb várható élettartam miatt (az USA-ban a nők átlagosan öt évvel élnek tovább, mint a férfiak) a legvagyonosabb generációk esetében a nők jelentős vagyonokat fognak örökölni az előttünk álló időszakban.

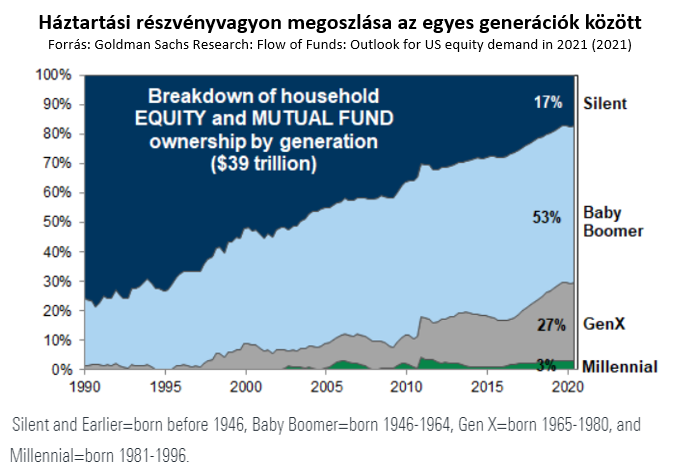

A pénzügyi vagyon nagy része ugyanis az időseknél van, így az öröklés útján szerzett vagyonszerzés jelentősége nagyon nagy. A statisztikák a részvények tekintetében például azt mutatják, hogy a háztartások által birtokolt vagyon 70%-a az 1965 előtt született két nagy generáció kezében van (baby boomer-ek és az ún. silent generation), azaz a részvénybirtokosok jelentős hányada a 60-70 éves korosztályból kerül ki. A McKinsey tanulmánya alapján pedig ezen két tényező – a nők hosszabb élettartama és az időseknél koncentrálódó vagyonok – miatt az elkövetkező 5-10 évben az USA egyévnyi GDP-jének (!!!) megfelelő vagyon fog végső befektetői döntést meghozó tulajdonost váltani. Unásig ismétlem: a férfiaktól a nőkhöz.

A „nők és a befektetés" témával foglalkoztunk már mi is a blogon három éve nőnapon, akkor elsősorban a kérdés azon dimenzióit feszegetve, hogy a nők miért jobb befektetők, mint a férfiak. Mindezen túl ugyanakkor, mivel a felmérések azt mutatják, hogy hitvesük elhunyta után a nők 70%-a egy éven belül pénzügyi tanácsadót vált, a piac szereplői számára kulcskérdés annak a megértése is, hogy a nők, mint megtakarítók, hogyan viselkednek, mit várnak el pénzügyi szolgáltatójuktól.

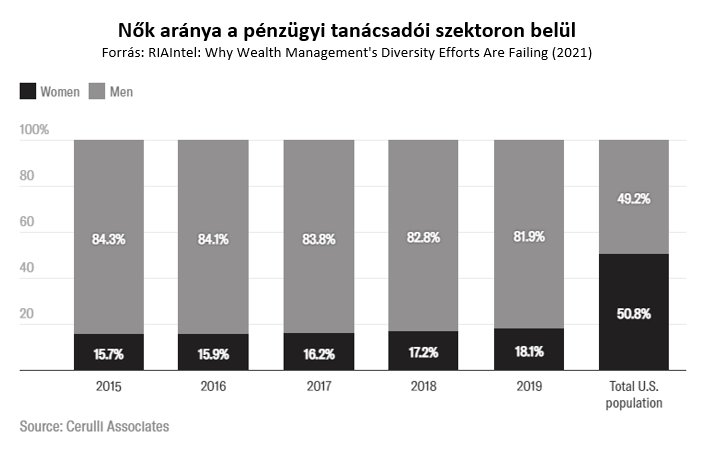

Ennek kapcsán fontos, több tanulmányban előbukkanó adat, hogy a nőket sokkal kevésbé érdekli, hogy pénzügyeikkel napi szinten foglalkozzanak, mint a férfiakat, ennek megfelelően pedig szkeptikusabbak is a pénzügyi szolgáltatásokkal szemben. Mivel (pénzügyi) tanácsot alapvetően attól fogadunk el, aki hozzánk hasonló, és ezért jobban képes helyzetünk megértésére, az első lépés, amin a pénzügyi cégek változtatni tudnak, az az, ha több női pénzügyi tanácsadót alkalmaznak (és természetesen tartanak meg hosszú távon). Az ok egyszerű: a számok azt mutatják, hogy a női megtakarítók jobban tudnak együttműködni a női tanácsadókkal, az a sokat emlegetett szoros bizalmi kapcsolat ily' módon hatékonyabban épül ki. Ennek ellenére a tengerentúlon a pénzügyi tanácsadók csupán 18%-a nő (hazai számokat nem találtam, pedig érdekes összevetés lenne).

Mivel a férfiak és a nők közti várható élettartambeli különbség globális jelenség, a kérdés így nem csak az USA-ban, hanem minden jelentős háztartási pénzügyi vagyonnal rendelkező piacon fontos feladat elé állítja a pénzügyi tanácsadókat és a vagyonkezelőket. A magyar adatok is azt mutatják, hogy a privátbanki vagyonok közel 70%-a az 50 év felettiek kezében van (ezen belül is 30% felett van 65 évnél idősebbek részesedése), így az öröklés és az ezzel járó következmények hazánkban is érezhető hatásokkal járnak majd. A női megtakarítók preferenciáinak és viselkedésének megértése így a piaci szereplők számára az elkövetkező évek egyik kulcskérdése, legalább hasonló méretű falat, mint például a digitalizáció vagy a folyamatos termékfejlesztés.

A gondolkodásnak pedig alapvetően kell megváltoznia mindenki fejében.

A női megtakarítókkal való kiemelt foglalkozás éppúgy nem merülhet ki üres marketingszlogenekben, mint háromévente megírt nőnapi blogposztokban.

Az utóbbit csak magamnak mondom. Az előbbit mindenkinek.