Régi vesszőparipám, hogy az ideális befektető (1) idős, (2) enyhén depressziós és (3) nő. Bölcsebb viselkedés, reálisabb világkép és alacsonyabb tesztoszteron szint jellemezne egy ilyen megtakarítót – mindebből adódóan pedig jó eséllyel a túlzott magabiztosságból és a túlzott kereskedésből származó költséges hibák aránya is kisebb lenne, mint egy hormontúltengéses fiatal férfi esetében.

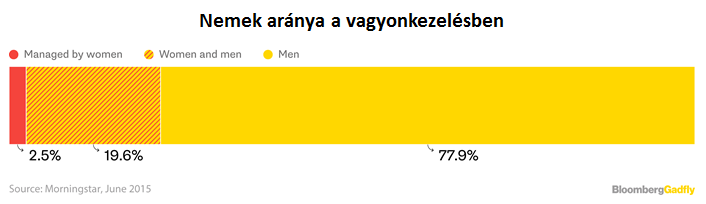

A nemek közti döntéshozatallal foglalkozók között vannak, akik egészen addig mennek, hogy ha a Lehman Brothers Lehman Sisters lett volna, az egész 2008-as világválság elkerülhető lett volna. Bár egyesek nem feltétlenül értenek ezzel egyet és a túlzott kockázatvállalást inkább szabályozási és kulturális tényezőkkel magyarázzák, az biztos, hogy a vagyonkezelés területén jelenleg látott női részarány rendkívül alacsony. A Morningstar elemzése alapján az amerikai nyíltvégű befektetési alapok mindössze 2,5%-ánál kizárólag nő(k) a portfólió menedzser(ek).

Azt persze nem tudjuk, hogy a következő Warren Buffet nő lesz-e, de több olyan szempont is van, ami a hölgyek mellett szól. Jöjjön most ezekből (virág- helyett egy ábra-) csokor!

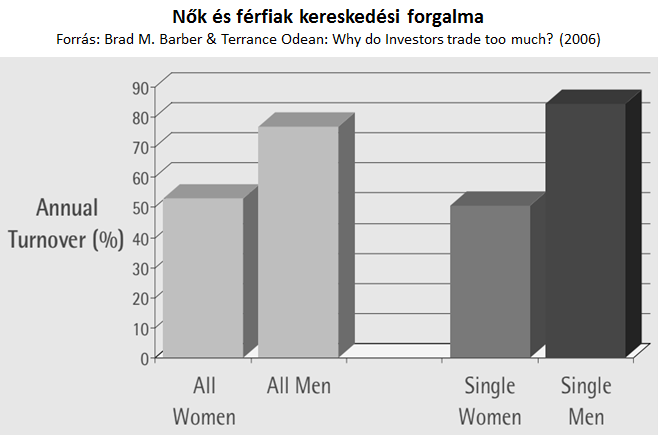

- A terület alaptanulmányának Barber és Odean 2001-es kutatása számít, amelyben 35 ezer háztartás éveken keresztüli kereskedési adatait elemezve arra jutottak, hogy a férfiaknál megfigyelhető nagyobb mértékű túlzott magabiztosság sokkal aktívabb kereskedéshez, ezáltal magasabb tranzakciós költségekhez, végső soron pedig alacsonyabb hozamhoz vezet. A férfiak ebben a mintában 45%-kal kereskedtek többet, mint a nők (az egyedülálló férfiak pedig 67%-kal, mint az egyedülálló nők), ami végül is évi közel 1%-os hozameltérést eredményezett. A nők javára.

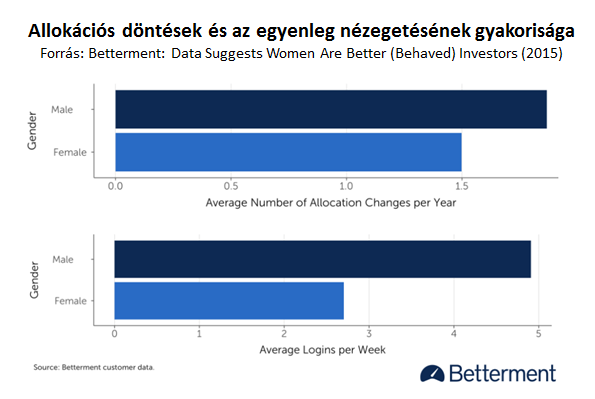

- A Betterment elemzése alapján a nők kevesebbszer változtatnak allokációs döntésükön és kevésbé térnek el a kockázatos irányba a számukra javasolt ideális megtakarítási portfóliótól. Hogy ennek mi az oka? A válasz biztosan összetett, de jó eséllyel szerepet játszik mindebben, hogy a nők a férfiakhoz képest sokkal kevesebbszer nézegetik (heti 5 helyett csak 2-3-szor) számlaegyenlegüket. Kevesebb felesleges inger = kevesebb felesleges döntés. A kevesebb néha valóban több.

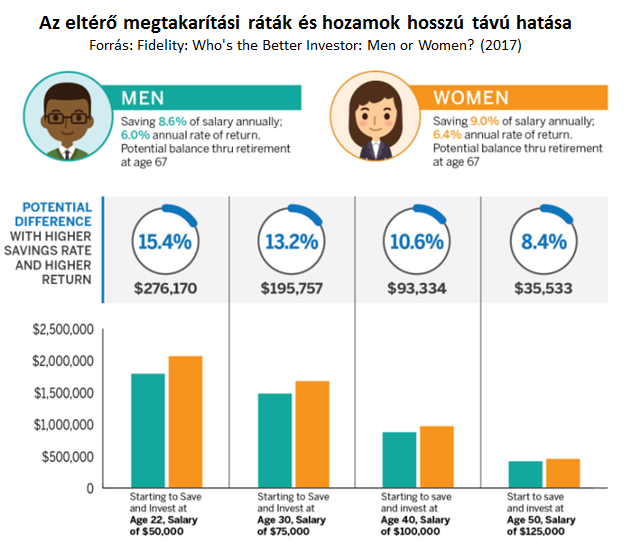

- A Fidelity saját mintájából pedig azt olvasta ki, hogy amellett, hogy a nők jobb hozamokat érnek el, mint a férfiak, megtakarítási rátájuk is magasabb (a nők éves fizetésüknek 9%-át tették félre, szemben a férfiak 8,6%-ával). A különbség kicsinek tűnhet, de több évtizedes időtávon a végső eredmény (hála a jó öreg kamatos kamatnak) hatalmas, a Fidelity számolgatása alapján több százezer dolláros is lehet.

Természetesen minden általánosítás leegyszerűsítő, és a nemeken belüli egyéni különbségek a legtöbb esetben jelentősebbek, mint a nemek köztiek – ezt ne feledjük. Ugyanakkor a nyugodtabb viselkedés, a hosszabb távú tervezés, a kevésbé jellemző túlzott magabiztosság, az indokolatlan kockázatvállalás kerülése mind olyan tényezők, amelyek esetében úgy tűnik, hogy az átlagok szintjén a nők állnak jobban.

Boldog nőnapot mindenkinek!