Az idegtépő decembert követően az új év egyelőre emelkedést hozott az amerikai részvénypiacon (anélkül persze, hogy az év végi zuhanást kiváltó tényezők közül bármelyik is megoldódott volna). Ennek kapcsán merült fel bennem a kérdés, hogy jelent-e bármit is a pluszos évkezdet az év hátralévő időszakára nézve? Jellemző-e, hogy az erős évkezdést erős, a gyengét pedig gyenge folytatás követi?

Amikor portfólió menedzserként dolgozni kezdtem, az első dolgok egyike, amit az akkori főnököm próbált belém sulykolni, az volt, hogy az év eleje mindig kritikus időszak. Az ő nézete szerint (és ezt sok piaci szereplő változatlanul osztja) az első hetek hangulata az egész évet meghatározhatja. A narratíva szerint az év elején a legtöbb intézményi vagyonkezelőnél fontos allokációs döntések születnek meg, melyek aztán az egész éves befektetési irányvonalat meghatározzák. A dolog logikusan is hangzik, hiszen az év elején valóban sok befektető gondolja újra pozícióit. Ezért is gondoltam, hogy gyorsan megnézem a számokat – lássuk, hogy csak egy újabb, a befektetések területén oly' gyakori városi legendáról, vagy valóban érvényes összefüggésről van-e szó.

(Az eddigiekhez hasonló emlékeztető persze most is fontos: mivel a tőkepiaci adatok idősorai kis elemszámúak, mindenféle statisztikai következtetéssel nagyon óvatosan kell bánni.)

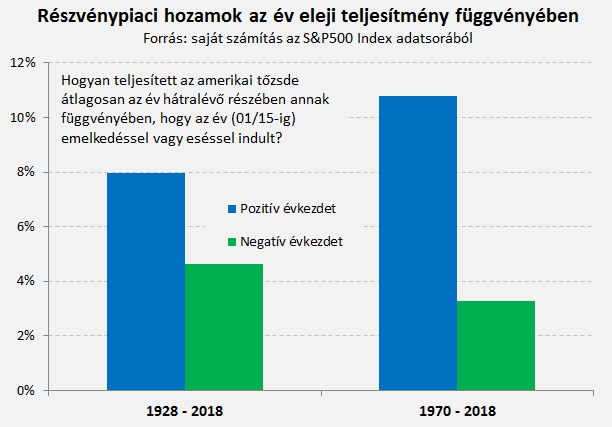

Első blikkre egész ígéretesen indult a dolog! A legfontosabb amerikai tőzsdeindex, az S&P500 teljesítményét 1928-tól nézve az elmúlt évtizedekben ugyanis úgy tűnik, hogy amennyiben az év első két hetében a piac emelkedett, az év hátralévő része az átlagok szintjén jobb teljesítményt hozott, mintha eséssel indult volna az év (8,0%-os vs. 4,6%-os emelkedés). A különbség akkor is megmarad, ha az év hátralévő részének teljesítményére nem átlagot, hanem mediánt számolunk (+10,6% vs. +2,2%), illetve akkor is, ha a teljes idősor helyett annak csak egy rövidebb, 1970-től induló szegmensét nézzük.

A bejegyzés írásának idején az amerikai piac 3%-os pluszban van a tavalyi év végéhez képest, tehát akár bizakodni is kezdhetnénk. Persze – ahogy az lenni szokott – a dolog nem ilyen egyszerű, korán örülnénk, ha csak a fenti ábrát használnánk!

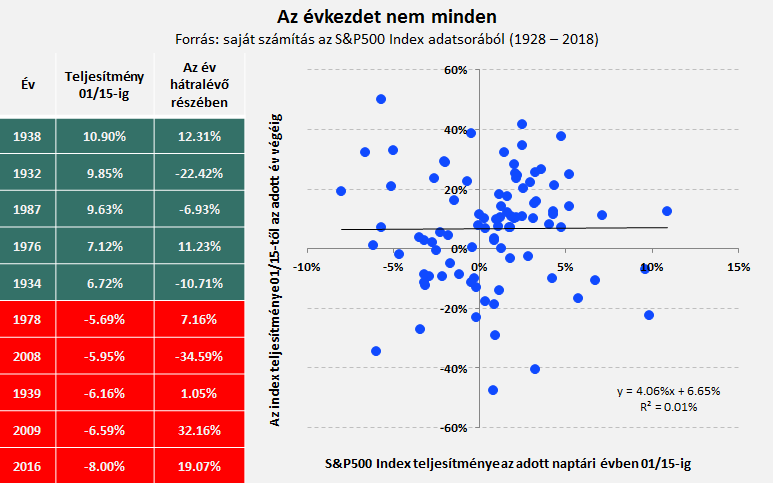

Az ugyanis nem mutat teljes képet: ha egy picit mélyebbre ásunk, az év eleji és az év hátralévő részében látott teljesítmény közötti látszólagos kapcsolat szertefoszlik. Ha az említett elmúlt 91 év legjobb évkezdeteit vesszük (lásd a lenti táblázat zöld sorait), három esetben is azt látjuk, hogy a pluszos első két hetet esés követte. Illetve fordítva is hasonló tendencia látszik: az öt legrosszabb évkezdetet esetében (piros sorok) négynél a megmaradt 50 hét emelkedést hozott (két esetben ráadásul szignifikáns mértékűt).

Ha pedig a fenti oszlopdiagramok átlagértékei helyett konkrét pontpárokat bemutató grafikont alkalmazunk, akkor a látszólagos erős kapcsolatot a teljes összevisszaság váltja fel. Az évkezdet és az év hátralévő részében látott teljesítmény közötti kapcsolat teljesen inszignifikánssá válik, jelezve, hogy az év első két hetének és az év hátralévő időszakának teljesítménye között semmiféle kapcsolat nincs.

Egyszóval, legyünk óvatosak, ha valaki csak az első ábrát mutatja meg nekünk. A tőkepiacokok sokkal bonyolultabbak annál, mint hogy egy ábrával megfejtsük működésük logikáját. Látványos persze az első ábra, meg érdekes is, és én is szívesen beszélgetek róla bárkivel.

De befektetési döntést biztos nem alapoznék rá.