Mi is foglalkoztunk vele a blogon, illetve a nemzetközi pénzügyi sajtó is ettől hangos: közel az amerikai hozamgörbe inverzzé válása, azaz az a helyzet, amikor a rövid futamidejű hozamok a hosszú futamidejűek fölé emelkednek. A piaci aggodalom alapja, hogy mindez egészséges gazdasági környezetben nem nagyon fordul elő: a megelőző évtizedek öt amerikai recesszióját minden esetben megelőzte a hozamgörbe ilyen jellegű invertálódása.

A mostani helyzet tehát a múltbeli példák alapján valóban kulcsfontosságú – olyannyira, hogy bármennyi jó elemzés is született a témáról (például itt, itt és itt), ilyen kritikus helyzetekben általában én csak a saját exceleimnek hiszek. Lássuk tehát a számokat!

Mielőtt nekiugranánk, két fontos emlékeztető: (1) a minta kis elemszámú, így mindenféle statisztikai következtetéssel nagyon óvatosan kell bánni, (2) fontos azokat az érveket is figyelembe venni, melyek szerint a mostani helyzet több szempontból is jelentősen különbözik a korábbiaktól (QE okozta speciális helyzet, kiinduló hozamok sokkal alacsonyabb szintje, stb.).

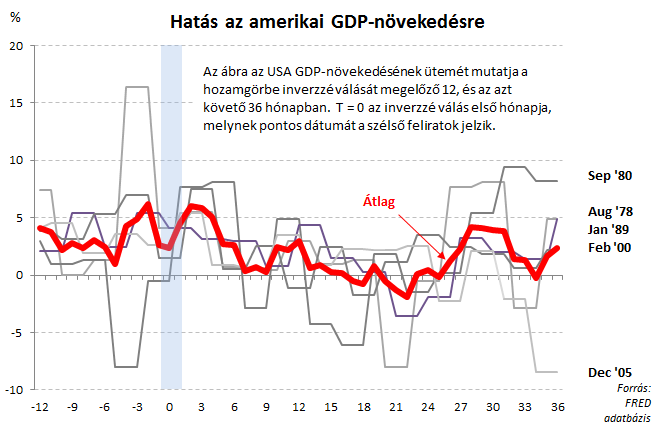

A gazdasági növekedés alakulását illetően sajnos valóban nem túl rózsás a kép: a 10 és a 2 éves amerikai állampapírok hozamkülönbözetének negatívba fordulását valóban minden esetben gazdasági recesszió követte az USA-ban. A lenti ábra tanúsága alapján a pontos időzítés ugyanakkor már közel sem ennyire egyértelmű; volt, hogy az inverzzé válástól számított hét, és volt, hogy huszonöt hónapon belül váltott negatívra az amerikai GDP növekedési üteme. Az együttmozgás természetesen nem egyenlő az oksági kapcsolattal (correlation ≠ causation), de a fenti számok így is mindenképpen elgondolkodtatóak.

(A bejegyzés eredeti verziójában mindkét ábrán a Dec ’05 felirat helyett helytelenül Dec ’15 szerepelt. Az elgépelés javításra került.)

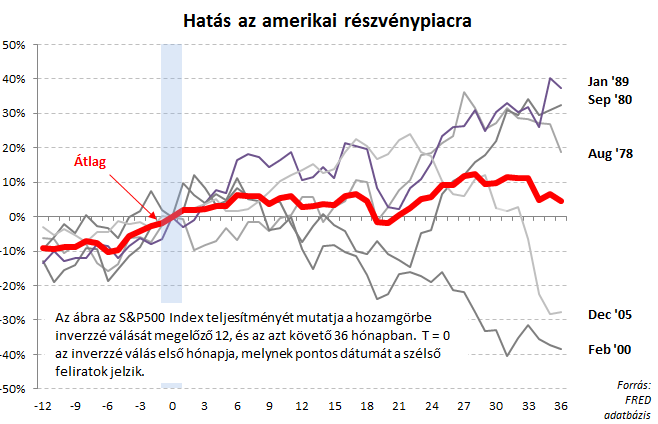

Most akkor mi a teendő befektetőként? Mindent adjunk el? Sok elemzés figyelmeztet ugyanis arra, hogy a hozamgörbe átfordulása és az ezzel járó recesszió a részvénypiacon is jelentős eséseket szokott hozni pár hónapos késéssel. Nos, ebből a szempontból a számok megítélésem szerint sokkal kevésbé beszédesek: a hozamgörbe invertálódása ugyan minden esetben hozott 10% feletti korrekciót a rákövetkező hónapokban, de a piac iránya középtávon már nagyon nagy szórást mutatott.

Ahogy az ábra is mutatja, az inverzzé válást követő három évben a bekövetkező korrekció mellett voltak időszakok, amikor az amerikai részvénypiac összességében 30-40%-os emelkedéssel (1980, 1989), és olyanok is (2000, 2005), amikor ugyanekkora mértékű eséssel zárt. Néha az invertálódást követően még emelkedni tudott a piac, néha azonnal esett. A korrekciót követően néha újraindult az emelkedés, néha begyorsult a zuhanás. Átlagos vagy törvényszerűen bekövetkező mozgásokról így beszélni túlzás lenne – aki ilyeneket lát bele az ábrába, az feltételezhetően erős prekoncepcióval érkezik vagy pedig nagyon hinni akar valamiben.

Mindez persze nem jelenti azt, hogy a piac ne eshetne az elkövetkező időszakban – aki komolyabban foglalkozik a tőzsdékkel, tudja, hogy korrekció gyakorlatilag bármikor, bármilyen okból jöhet. De ezek a számok is azt mutatják, hogy a piac egy ezerelemű kirakós, amelyben minden egyes tényező csak apró mozaikdarabja a nagy összképnek. Kőbevésett törvényszerűségek nincsenek, évtizedekig érvényes együttmozgások napok alatt vállnak érvénytelenekké, bizonyos kapcsolatok sokszor önbeteljesítő jóslatként működnek, sokszor pedig épp' saját újbóli bekövetkezési lehetőségüket szüntetik meg.

Ráadásul egyelőre még nem is inverz a hozamgörbe.