Törökország a múlt héten új euróban denominált kötvénnyel lépett ki a piacra, és a befektetők nagy érdeklődést mutattak a papír iránt: az 1,5 milliárd eurós felkínált mennyiségre több mint háromszoros igény mutatkozott. A kibocsátás sikeressége jól mutatja, mekkorát változott a piac értékítélete pár hét leforgása alatt. Az akkori helyzetről bővebben ITT és ITT olvashatsz. Az augusztusi világvége hangulat után a helyzet mostanra stabilizálódni látszik, és ez nem csak Törökországra áll, hanem a nyári hónapok alatt szintén szenvedő Argentínára is igaz. Mi történt a két ország esetében ilyen rövid idő alatt? Elmúlt a veszély, megoldódtak a problémák, most már minden rendben van?

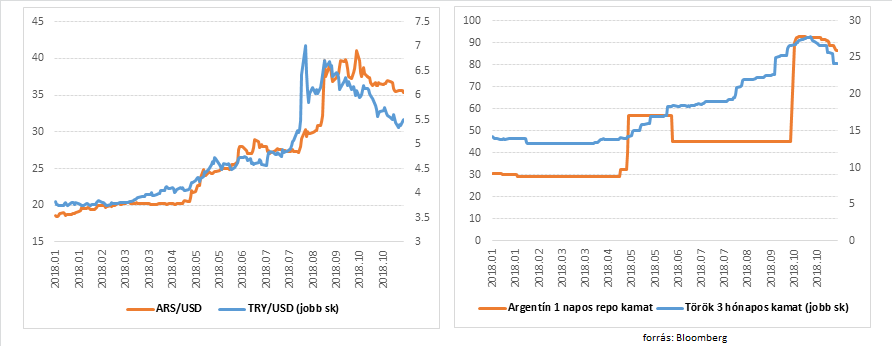

A külső környezet nyár óta nem lett sokkal támogatóbb, hisz a dollár kamatok tovább kúsztak felfelé, így a válasz egyértelműen a gazdaságpolitikai fordulatnak köszönhető. Argentínában ez a fordulat már tavasszal megkezdődött, felvették a kapcsolatot a Nemzetközi Valutaalappal és a jegybank jelentősebb kamatemelésbe kezdett, az ősz során csak erősebb fokozatba kapcsoltak. Törökország sokáig vonakodott, nemzetközi összeesküvést emlegetett, azonban a szakadék felé robogva végül visszatáncolt, és az ortodox megoldáshoz nyúlt, októberben érkezett a régen várt kamatemelés.

Az alapprobléma mindkét ország esetében a jelentős, gyors külső eladósodás volt. Törökország esetében a magánszektor, Argentína esetében pedig az állami szektor volt a fő hitelfelvevő devizában az elmúlt években. A devizában való eladósodottság miatt az augusztusi hirtelen devizagyengülés olaj volt a tűzre, hisz a dolláros adósság helyi devizában számítva gyors emelkedésnek indult, így mindkét ország esetében égető szükség volt arra, hogy a nyári hónapokban kontrolálhatatlannak tűnő árfolyamgyengülést megállítsák. A megoldás végül mindkét esetben a brutális jegybanki kamatemelés lett. Argentínában ez azt jelentette, hogy őszre a piacon 70-80 százalékos magasságba emelkedtek a rövidlejáratú kamatok, Törökország esetében pedig 25-30 százalékig emelkedtek a jegybank októberi lépését követően.

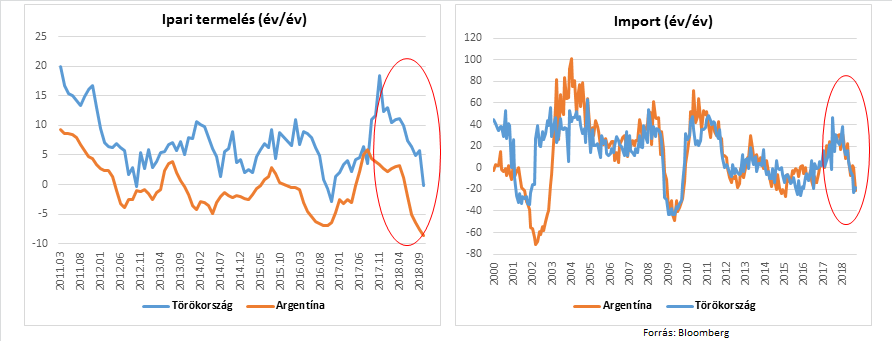

A magas kamatok két csatornán keresztül nyújtottak segítséget a devizáknak. Egyrészt a magasabb hozam miatt a helyi devizás eszközök vonzóbbá váltak a külföldi befektetők számára, másrészt – és talán ez a fontosabb – a magas kamatok megindították az elkerülhetetlen alkalmazkodást az érintett országok külső egyensúlyi pozíciójában. Egyszerűen mondva ez utóbbi annyit jelent, hogy a magas kamatok hirtelen hibernálják a gazdaságot, a fájdalmas sokkterápia a belföldi kereslet elfojtásával recesszióba taszítja az országot. Az egekbe ugró kamatok mellett lefagy a hitelezés, megállnak a beruházások és visszaesik a fogyasztás. Ezt látjuk a számokban is, az ipari termelés mindkét ország esetében zuhanórepülésbe kezdett, kétszámjegyű visszaesést láthatunk az év/év adatokban.

A fájdalmas alkalmazkodás pozitív oldala, hogy a külső egyensúly hirtelen javulni kezd, vagyis csökkenni kezd az a hiány, amit a külföldnek kell megfinanszíroznia. A magas kamatok és a gyenge devizaárfolyam miatt a belső kereslet összeomlik, így az import radikálisan visszaesik. Az import fékeződésének üteme mindkét ország esetében a 2008-2009-es globális válság, illetve a 2000-2001-es feltörekvő piaci árfolyamválságok idején tapasztaltakhoz hasonlítható csak. Argentínában sok hónap után szeptemberben már külkereskedelemi többlet keletkezett, Törökországban pedig az augusztusi folyófizetési mérleg adat mutatott szufficitet. A fogyasztás hirtelen fékeződése tehát gyors, látványos javulást eredményez a külső egyensúlyi mutatókban, és a várakozások szerint előbb-utóbb az infláció megfékezésében is segítenie kell. Az utóbbi hatás egyelőre még nem látszik a durván kétszámjegyű számokban, de a józanész azt mondatja, hogy ilyen szintű kereslet visszaesés mellett képtelenség lesz jelentősen emelni az árakat.

A magas kamatokra és gyengébb devizaárfolyamra épülő gyógymód papíron tehát egyszerűnek tűnik, kérdés persze hogy mennyire tartós a megoldás. Ilyen magas kamatszintet sokáig nem lehet fenntartani, egyrészt mert jelentős költségvetési kamatkiadásokat jelent a jövőre nézve, másrészt mert teljesen megfolytja a gazdaságot. Ez a fajta gyógymód rövidtávú stabilizációra jó lehet, de nagyon kell a gyors javulás, hogy csökkenteni lehessen a kamatokat. A gyengébb devizaárfolyam visszafogja az importot, és javít a versenyképességen, azonban fűti az inflációt és a devizában denominált adósság miatt életveszélyes. A pár hetes nyugalom így egyáltalán nem jelenti azt, hogy ezek az országok megúszták az összeomlást.

Az ilyen kiigazítás politikailag is nagyon költséges, hisz a fogyasztás visszaesése, a kiadások visszafogása sehol nem arat nagy sikert a választók körében. Ez a probléma inkább Argentínára jellemzőbb, fő kockázat abban rejlik, hogy politikailag végig lehet-e vinni a kiigazító csomagot. 2019-ben parlamenti választásokat tartanak, és a mostani nehéz helyzet miatt bukhat a jelenlegi kormány, ami bizonytalanná teheti az IMF szerepvállalást. Az IMF támogatás jelenleg biztosnak tűnik, hisz a Nemzetközi Valutaalap mindenképp szeretné elkerülni, hogy Dél-Amerikában egy Venezuelához hasonló újabb gócpont alakuljon ki. Törökország esetében a politikai kockázat más jellegű, hisz egy autoriter rendszerről beszélünk, ahol a „szabad" választásokon nehezebben buktatható a kormány. Törökországban a politikai berendezkedés miatt a kockázat inkább az, hogy tanul-e a valamit a rendszer a múlt hibáiból. Erdogán elnöki rendszerét jellemző túlzott centralizáció, a kritikus hangok elfojtása, a jegybanki függetlenség korlátozása bármikor újratermelhet hasonló problémát.