Egy évvel ezelőtt, 2017 júniusában a pénzügyi sajtó tele volt az argentin sikerekről szóló cikkekről. Az ország 100 éves kötvényt bocsátott ki, amiért sorba álltak a befektetők, többszörösen túljegyezve a felkínált mennyiséget. A befektetők tolongtak, hogy annak az országnak adhassanak kölcsön, amelyik éppen egy évvel korábban, 2016-ban zárta le a 15 éve tartó egyezkedést a kötvénytulajdonosokkal a 2001 államcsődöt követően. Az eset jól példázza a piacokra gyakran jellemző hangulatingadozást. Az újabb csavarra sem kellett sokat várni, Argentína ismét a címlapokon. Idén több mint 20 százalékkal értékelődött le a helyi deviza, menekülnek az országból a befektetők, annak ellenére, hogy a jegybank a napokban az eddig 27.25%-ról két lépésben 40%-ra emelte az irányadó kamatot. Mi történhetett egy év alatt, hogy a befektetők ekkorát csalódtak?

Ha nem tudunk semmi konkrétat az Argentin gazdaságról, akkor is láthatjuk, hogy a feltörekvő piacok recsegnek-ropognak az elmúlt hetekben. A FED-től várt egyre agresszívebb kamatemelések, és a dollár erősödése teljesen új helyzetet teremtett a tavalyihoz évhez képest, amikor az alacsonyabb a kamatok és a gyengülő dollár mellett a befektetők tolongtak a hozamfelárat nyújtó feltörekvő piaci termékekért. Változott a széljárás, és a sérülékenyebb országok egyből bajba kerültek. Argentína mellett Törökország is nyomás alá került, a befektetők ott is a jegybank tesztelésébe kezdtek.

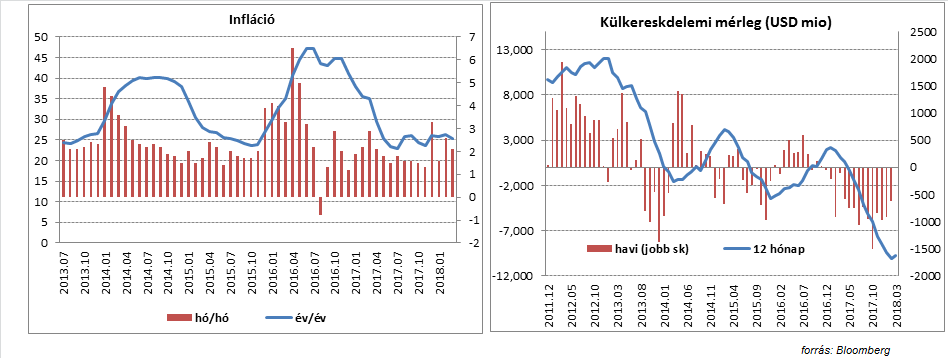

A nemzetközi környezet tehát egyértelműen barátságtalanabb lett. Furcsa módon az argentin gazdaság inkább javulás jeleit mutatta, az elmúlt hónapokban, a befektetők türelme mégis elfogyott. Mauricio Macri miniszterelnök által vezetett jelenlegi kormányt, hatalmas reményekkel fogadták a piacok 2015-ben. Macri végre „normális" országot ígért a Kirchner család több mint egy évtizedes ámokfutása után. Nestor, majd felesége Christina Kirchner unorthodox gazdaság politikájának köszönhetően az ország a 2000-es évek első évtizedében nemzetközileg egyre inkább elszigetelődött. A hivatalos deviza piaci árfolyamoknak semmi közük nem volt a valósághoz, a magánszektor devizavásárlásait korlátozták, importkorlátozásokat vezettek be, a gazdasági statisztikákat az inflációról, növekedésről meghamisították, az IMF-et hangos hőzöngés közepette elzavarták. Macri megválasztása után gyors reformokba kezdett, amit a piacok és a választók is díjaztak, hisz 2017-ben újra bizalmat szavaztak neki. Nem minden alakult azonban tökéletesen, hibák is becsúsztak a működésbe, a kezdeti lendület alábbhagyott, és a politikai népszerűséget is szem előtt tartva inkább az óvatosabb fokozatosság kezdett dominálni . Az inflációt a kezdeti sikerek ellenére nem bírták megfékezni, a pénzromlási ütem 2017-ben is éves 25-35% körül alakult. A gyorsan emelkedő árak (az argentin peso reálfelértékelődése) miatt a gazdaság versenyképessége romlani kezdett, és csak újabb leértékelésekkel lehetett korrigálni.

A nagyobb leértékelések viszont újabb inflációs hullámot indítottak, és nem látszott a kiút az ördögi körből. A peso reál felértékelődése nem tett jót a külső egyensúlyi mutatóknak, a külkereskedelmi mérleg hiánya gyors emelkedésbe kezdett. Argentína hatalmas negatív idegenforgalmi mérlege is tökéletesen mutatja, hogy az ország mennyire drága, versenyképtelen. Az argentinok a magas árak miatt inkább külföldre utaznak, a külföldi turisták pedig a sok látnivaló ellenére a drágaság miatt csak mérsékelt számban érkeztek.

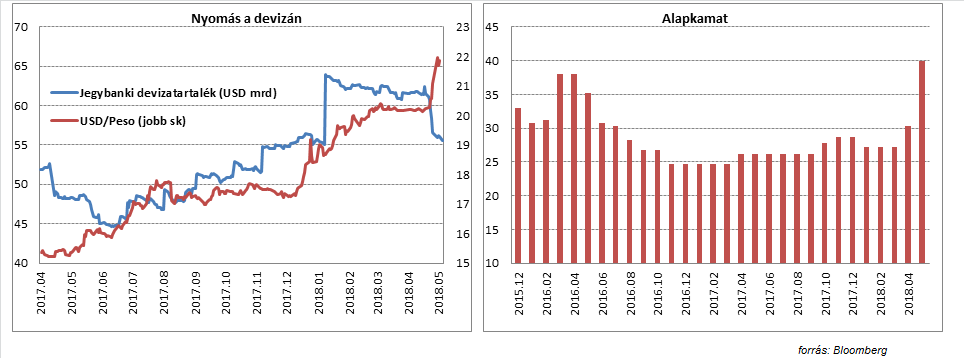

2017 végén a peso árfolyamának újabb lökést adott a jegybanknak egy rosszul időzített és kommunikált lépése. A hitelesség szempontjából nagyon rossz húzás volt, hogy a tavalyi év végén látványosan feladták a 2018-ra vonatkozó korábbi inflációs célkitűzésüket, és azt követően az idei évet kamatcsökkentésekkel kezdte a jegybank. A piac erre érthető módon a peso újabb gyengülésével reagált, és a jegybank tavasszal folyamatos devizapiaci intervencióra kényszerült, hogy az értékvesztést fékezze. A nyomás az utóbbi hetekben azonban akkora volt, hogy a jegybank pár nap alatt a tartalékainak 10 százalékát is elégette. Ezt követően pedig begyorsultak az események, jött az első kamatemelés, majd rá pár napra az újabb 675 bázispontos szigorítás.

A piac egyelőre nem nagyon értékelte a bejelentéseket, pedig a mostani lépések, a határozott monetáris szigorítás és a fiskális kiigazítást jelentős elkötelezettséget mutatnak. A makrogazdasági számokban a 2017-es romlás után látszanak biztató jelek. Az import növekedése kezd lassulni, élénkül az export (részben a szomszéd brazil gazdaság talpra állásának köszönhetően) a külkereskedelmi mérleg hiány romlása megállt. A piac számára az is biztató kellene, hogy legyen, hogy az eddig sem könnyű helyzet ellenére Mauricio Macri népszerűsége még emelkedett is az utóbbi időkben. Ez azért fontos, mert az egyik legrosszabb forgatókönyv az volna, ha a jövő évi választásokon visszatérnének a Kirchner féle populisták. A Macri kormányban való bizalom jele volt az is, hogy sok év után élénkülni kezdett az országba érkező működő tőke áramlás, megindultak a beruházások.

Egyelőre azonban mindez nem elég, a peso árfolyamgyengülése megállíthatatlannak tűnik. A döntéshozók lehetőségei innentől kezdve jelentősen bekorlátozódnak, három forgatókönyvben gondolkodhatnak. Hátradőlnek és imádkoznak, hogy az eddigi intézkedések elkezdjék éreztetni hatásukat. Újabb kamatemelésekkel még drágábbá teszik a peso elleni spekulációt. Az utolsó menedék pedig az IMF segítség lehet, a legfrissebb hírek ebbe az irányba mutatnak.