Múlt héten arról írtam, hogy a gyenge deviza nem kívánatos jelenség lett a jegybankok szemében és azért küzdenek, hogy ne gyengüljön a saját devizájuk. Úgy tűnik ez a harc a Fed-nek sikerül leginkább, még akkor is, ha egyéb tényezők is segítik a dollár erősödését. Ezúttal azt próbálom körbejárni, mi szól amellett, hogy tovább szigorítson a Fed, illetve mi hozhat enyhülést a monetáris politikában.

Érvek a további kamatemelések mellett

A munkaerőpiac továbbra is nagyon feszes az USA-ban, a munkanélküliségi ráta 3,6%-os mélységben, így a Fed egyik mandátuma teljesül, ami lehetővé teszi, hogy kizárólag az árstabilitásra koncentráljon. Ráadásul az áremelkedés jelenlegi mértéke messze meghaladja a 2%-os célt, ezért még abban az esetben is szigorítania kellene, ha az infláció elérte volna a csúcsát és lassulna. A kormányzati oldalról is nagy a nyomás, hiszen a lakosság számára is elsőszámú probléma lett a magas infláció, és jó eséllyel az időközi választásokon is ez lesz az egyik központi téma. Végezetül pedig a Fed saját hitelességét illetően is fontos, hogy megfékezze az inflációt azok után, hogy tavaly sokáig nem tett semmit, arra hivatkozva, hogy csak átmeneti jelenségről van szó.

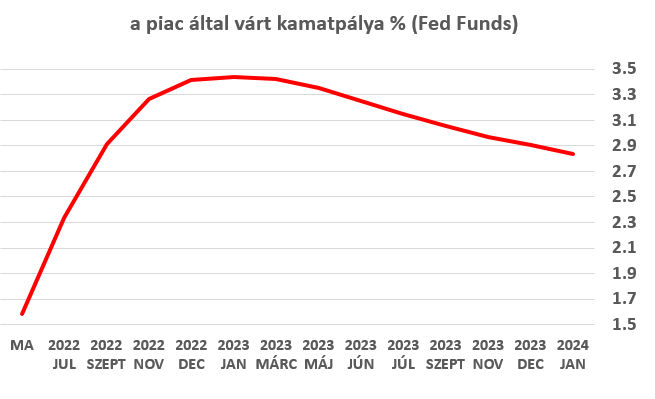

forrás: Bloomberg

Megállhatnak a kamatemelések?

A romló beszerzési menedzserindexek arról árulkodnak, hogy a gazdasági aktivitás lassulni fog a következő hónapokban, ami választás elé állíthatja a Fed-et: gazdasági növekedés vagy alacsonyabb infláció? További indok lehet a monetáris környezet enyhítésére, hogy a hosszútávú inflációs várakozások már a háború előtti szint alá süllyedtek, amit a Fed a saját eredményeként könyvelhet el. Emellett egyre többen ismerik fel a Fed felelősségét a vagyoni egyenlőtlenség elmélyülésében, ezért egy túl szigorú monetáris politika okozta recesszió újabb támadási felületet adna, hiszen alacsonyabb jövedelműek sérülékenysége továbbra is magas. Az utolsó érv pedig a magas államadósság, ugyanis a kamatok növekedése egyre nehezebb helyzetbe hozná a költségvetést, különösen akkor, ha a korábban említett gazdasági lassulás bekövetkezne.

A fentieket összegezve, nálam a mérleg nyelve inkább a további szigorítások felé billen, úgy gondolom, hogy a Fed idén még nem fog leállni a kamatemelésekkel, de mivel a piac is ezt árazza, ezért az lenne a meglepetés, ha mégis így döntenének.