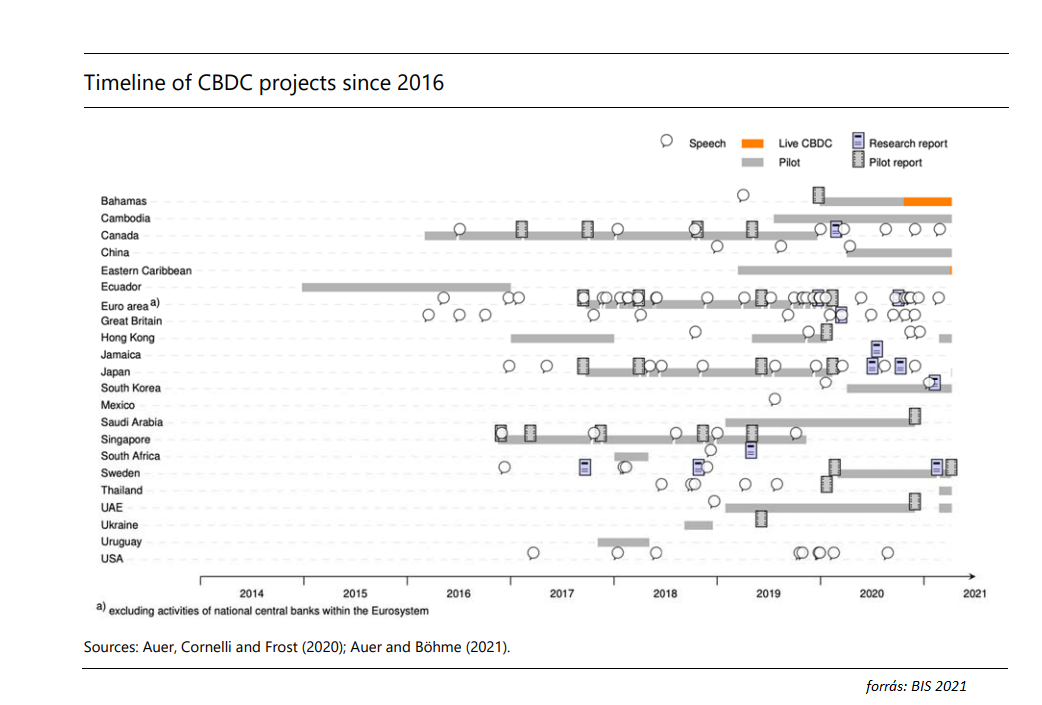

A héten kezdődik a pekingi téli olimpia, ahol a kínai álampolgárok mellett a külföldi versenyzők és nézők (már ha lesznek a covid miatt) számára először lesz elérhető a Kínai Jegybank digitális pénze. Digitális pénzről általában a magánszektor által kibocsátott kriptodevizák, elsősorban a bitcoin jut eszünkbe. A bitcoin megítélése, létjogosultsága továbbra is heves vitákat generál, az azonban tény hogy az utóbbi időkben szabályozói oldalról folyamatosan erősödik a szembeszél, amit talán részben az elmúlt hónapok jelentősebb áresése is tükröz. A magánszektor által kibocsátott digitális pénzek vergődése mellett, azonban folyamatosan érkeznek a hírek arról, hogy a jegybankok, vagyis az állam is belépnek erre a piacra, a jegybanki digitális pénz (Central Bank Digital Currency – CBDC) formájában. A jegybankok többsége már hosszabb ideje dolgozik a megvalósításon, a CBDC különösen népszerű a feltörekvő piaci országok esetében. 2020 októberétől a Bahamákon már létezik az úgynevezett Sand Dollar, de ennél sokkal fontosabb, hogy India, Mexikó és Kína is meglehetősen előrehaladott állapotban van az e-CNY kapcsán. A fejlett piaci jegybankok kicsit le vannak maradva, a FED például a napokban publikált egy átfogó anyagot, ami továbbra is inkább vitaindító. Egy 2020 végi felmérés szerint a világ jegybankjainak közel 90 százaléka végez valamilyen kutatást, elemzést a digitális jegybanki pénzzel kapcsolatban.

A magánszektor által kibocsátott digitális pénzekben, kriptodevizákban sokak számára pont az volt a vonzó dolog, hogy a rendszer anonim, nincsen központi elszámoló ház, nincsen központi felügyelet, vagyis a történetből teljesen kimarad az állam. A covid válságot követő likviditás áradat, a fiat devizákban megingó bizalom, az inflációs félelmek erősítették ezt a percepciót, a kriptodevizák egyre népszerűbbek lettek, egekbe repültek az árfolyamok. A megítélés ettől még továbbra is meglehetősen kettős maradt, a hitvitákról mi is többször írtunk (ITT és ITT). Bitcoinnal kapcsolatban továbbra is az alapvető kérdés, hogy a spekuláción túl mire is jó az egész? Nincs belső értéke, és a fiat devizákkal szemben törvényi előírás sem támogatja az elfogadását. Durva értékingadozása miatt pénzhelyettesítőként nem működik, és a nagy kilengések miatt az értékmegőrző funkció is kérdéses.

A bitcoin hatalmas árfolyamingadozásából adódó problémák miatt lettek az elmúlt években egyre népszerűbbek az úgynevezett stablecoin-ok. Ezeket szintén a magánszektor által előállított digitális pénzek, melyek ugyanúgy a blockchain technológiát használják, vagyis, megmarad a decentralizált, anonimitást biztosító rendszer, mint például a bitcoin esetében, viszont az értékük sokkal stabilabb, ugyanis egy fajta fedezet áll mögöttük, amihez az értéküket rögzítik. Ez a fedezet lehet dollár betét, értékpapír vagy akár más digitális deviza. A fedezet lehet teljes, amikor például 1 dollár értékű stablecoin mögött 1 dollár értékű betét van (például a Tether esetében), vagy részleges, ahol nincs teljes fedezet, hasonlóan a kereskedelmi bankok betétállományához, mely mögött szintén nincsen meg a bankokban 100 százalékban készpénz. A fedezetek értéke, a beválthatóság kapcsán azonban mindig felmerülnek kérdések. Barry Eichengreen szerint a helyzet nagyon hasonló a rögzített devizaárfolyamok problémájához, amikor a jegybank úgy próbálja egy „gyengébb" deviza értékállóságát biztosítani, hogy annak árfolyamát egy erősebbhez rögzíti, és a devizatartalékok jelentik a fedezetet. A 90-es évek valutaválságai nagyon jól megmutatták, hogy ezek a rögzítések egy ideig jól működhetnek, aztán ha valamilyen okból megbicsaklik a bizalom, akkor a tartalékok ellenére gyorsan összeomlanak. Ilyenkor marad a leértékelés vagy a beváltás mennyiségi korlátozása. Ez a forgatókönyv a fedezett stablecoin-ok esetében is igaz lehet, vagyis stabilitásuk igencsak megkérdőjelezhető.

A stablecoinok igazából 2019 nyarán kerültek a figyelem középpontjába, amikor a Facebook bejelentette, hogy azon dolgozik, hogy Libra néven megteremtse a saját digitális pénzét, melynek árfolyamát egy devizakosárhoz rögzítették volna. A projekt később lendületet vesztett, a Libra név is Diem-re változott, majd a legfrissebb hírek szerint az erősödő szabályozói szembeszélben teljesen zátonyra futott, a Facebook az egész projektet inkább eladná. A Libra kísérlet arra azonban jó volt, hogy a kormányok, jegybankok, pénzügyi szabályozók észbe kaptak, hogy ha az állam nem csinál könnyen használható digitális pénzt, akkor azt a magánszektor megvalósítja helyettük, mert igény az van a gyors, olcsó, akár a kereskedelmi bankoktól függetlenül használható pénzre.

Állami szempontból több tényező is aggodalomra adhatott okot. A döntéshozók megijedhettek, hogy egy magánszektor által kibocsátott új pénz, amire nincsenek direkt hatással a jegybankok, gondot okozhat a monetáris politika hatásosságát és a pénzügyi stabilitást illetően. Ez különösen érzékeny téma a feltörekvő piaci országok esetében, hisz a lakosság akár tömegesen válthat más stabilabb, nagyobb hitelességgel bíró deviza által fedezett digitális pénzre, stablecoin-ra. A magánszektor által üzemeltetett pénz esetében a korlátozottabb felügyelet mellett a személyes adatok biztonsága, a pénzmosás és a kiberbiztonság kérdései is fokozták az aggodalmakat. Az is problémát jelent, hogy nem feltétlenül előnyös, ha egyes piaci szereplőknél koncentrálódik a pénzügyi forgalomhoz kapcsolódó rengeteg adat, hisz az sok szempontból hatalmas versenyelőnyt jelenthet. Versenyfutás indult tehát a magánszektorral, az államok is digitális pénz megalkotásán kezdtek dolgozni, elsősorban azért, hogy ne veszíthessék el a kontrolt a monetáris politika felett. Az amerikai jegybank elnöke Jay Powell szerint egyszerűen nem lenne szükség kripto pénzekre, ha létezne digitális dollár.

A jegybanki pénz eddig két formában létezett. Fizikai valóságban a forgalomban lévő papírpénzként, és digitális formában a kereskedelmi bankok jegybanknál elhelyezett tartalékaként. A pénz többi formája esetében kereskedelmi banki pénzről beszélünk, amit a kereskedelmi bankok teremtettek, és az állam csak a betétbiztosításnak megfelelő határig vállal értük garanciát. A digitális jegybankpénz esetében a készpénz digitális formájáról beszélünk, a követelésünk a jegybank, vagyis az állam felé lenne (nem futnánk az adott kereskedelmi bank kockázatát), akár úgy hogy a lakosságnak is a jegybanknál lenne számlája. A CBDC fő célja az lenne, hogy gyors, a kereskedelmi bankoknál olcsóbb tranzakciókat tenne lehetővé, ráadásul azok számára is, akiknek nincsen banki hozzáférésük, hisz a használatához elég lenne a mobiltelefon, talán még az internet kapcsolat sem feltétlenül szükséges, elég a bluetooth.

A gyakorlati megvalósítással kapcsolatban azonban továbbra is rengeteg a nyitott kérdés. Nincs eldöntve, hogy fizessen –e kamatot a digitális jegybankpénz? Ki vezesse a természetes személyek számláját? A jegybankok számára lehet, hogy ez óriási plusz adminisztrációs feladat lenne, és persze adatvédelmi kérdések is felmerülnek, hisz az állami szervek így akár minden pénzmozgást nyomon követhetnének. Kérdéses a bevezetés a pénzügyi stabilitás szempontjából is, hisz a jegybanki digitális pénz a kereskedelmi banki betétek vetélytársa lehet, komolyabb betétkiáramlásnak pedig számtalan negatív következménye lehet. Egyáltalán milyen szerepe lenne a kereskedelmi bankoknak? Biztonsági kérdések kapcsán felmerül, hogy egy ennyire központosított rendszer mennyire lehet kitéve kibertámadásoknak? Az is nagy kérdés, hogy a különböző jegybanki pénzek között milyen átjárás lesz, hogyan működnek majd a nemzetközi utalások, illetve adott ország lakosai hogyan férhetnek hozzá más ország digitális jegybanki pénzéhez? Veszélyeztetik -e a különböző digitális jegybanki pénzek a dollár vezető nemzetközi deviza szerepét? Kérdéses persze az is, hogy az emberek többsége egyáltalán akarja –e majd a jegybanki digitális pénzt? A magánszektor mindig gyorsabban fejleszt, innovál, bármikor jöhetnek új megoldások, amik gyorsítják, olcsóbbá, és szélesebb körben hozzáférhetővé teszik a pénzügyi tranzakciókat. A pénzügyi rendszer evolúciójának előrejelzése meglehetősen problémás. Történelmi tapasztalatok szerint az látszik, hogy hosszú stagnálások után, villámgyors, áttörő változások következnek. A digitális pénzek kapcsán is felmerülhet, hogy egy ilyen hullámszerű változás előtt vagyunk. A történelmi tapasztalatok másik érdekessége, hogy általában egy adott politikai közösségben a pénzhasználat kapcsán tendencia van az uniformizálódásra, vagyis, hogy egy fajta pénzt használjanak. A történelem során sokszor láthattunk különböző magánpénzeket párhuzamosan létezni, de általában mindig lezajlott egyfajta kiszorítás, és legtöbbször (talán mindig) a végén az állam, a szuverén által kibocsátott, garantált pénz maradt életben.