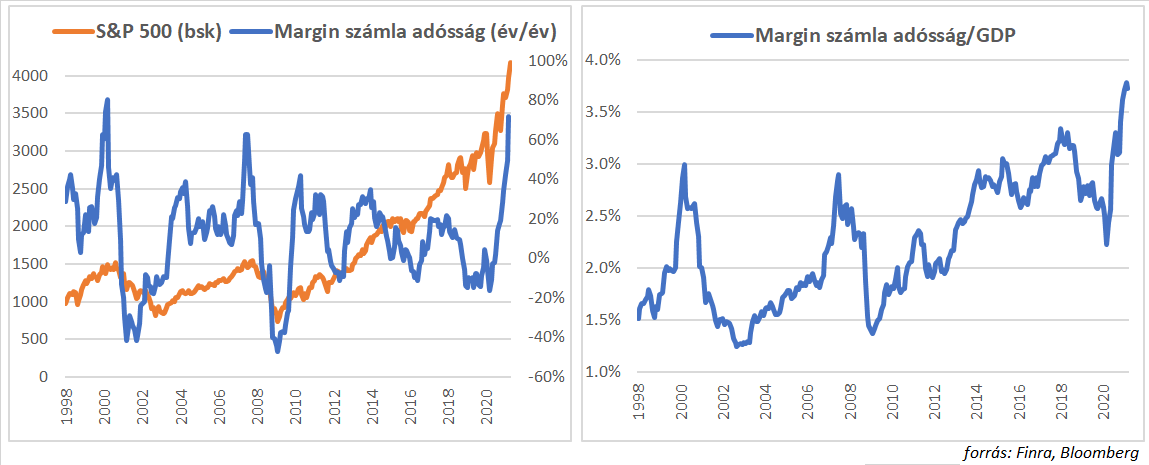

Amikor idén márciusban fejre állt az Archegos Capital, több mint 10 milliárd dolláros veszteséget okozva a hitelező bankoknak, a legtöbb elemző írás arról szólt, hogy a szabályozás és kockázatkezelés szempontjából hogyan épülhettek fel ezek a hatalmas, koncentrált pozíciók. Az Archegos hatalmas, hedge fund-szerű tőkeáttétellel, hitelfelvétellel pumpált fel részvényárfolyamokat, melynek finanszírozásában több bank segítette párhuzamosan. Az Archegos bukásával az általa korábban vásárolt részvények gyors zuhanásnak indultak, azonban általános pánik nem alakult ki, az S&P500 index csak pár százalékot veszített értékéből. A konklúzió az év elején is hasonló volt, amikor tőzsdei kisbefektetők rohamoztak meg és pumpáltak fel egy-két részvényt a tőzsdén hatalmas opciós pozíciók kiépítésével. Az összeomlás akkor sem okozott végül rendszerszintű problémákat, és az általános értelmezés szerint a piaci irracionalitás, „mohóság", buborékképződés, nevezzük bárminek, csak elszigetelt jelenség maradt, mely a piacnak csak szűkebb szegmenseit jellemzi. Azt, hogy a piacon hol alakul ki a fundamentumokkal köszönőviszonyban sem lévő árazás, és meddig marad fenn, mindig nehéz megmondani. A hitelből kiépített, tőkeáttételes pozíciók (leverage) felfutása azonban mindig óvatosságra intő jel. Az Arhegos és a reddites kisbefektetők opciós pozícióinál is hatalmas tőkeáttétel volt, vagyis a rendelkezésre álló tőkénél lényegesen nagyobb kitettségek épültek ki. A piac egészére nehéz megmondani a tőkeáttétel mértékét, azonban létezik arra statisztika, hogy az egyéni és intézményi befektetők esetében részvény állományukra mennyi hitelt vesznek fel (margin debt). A margin számla lényege tehát az, hogy az ügyfél a brókercégtől vagy banktól hitelt kap a részvényvásárláshoz, így nagyobb pozíciót tud vállalni, emelkedő árfolyamok mellett a nyereség is nagyobb lesz. Természetesen, ha az árfolyamok csökkennek, akkor a veszteség is felnagyítódik, hisz nem csak a saját pénzünkön bukunk, hanem még a kölcsönvetten is. Ez a mutató pedig 2020 nyara óta meredeken növekszik, a legfrissebb márciusi adat szerint GDP arányosan rekord magas, 3,7 százalék körül van, az éves növekedési ütem pedig 70 százalék feletti. Az ábrán látszik, hogy a 2001 és a 2009-es nagy tőzsdei árzuhanásokat megelőző időszakokat jellemezte ilyen arányú bővülési ütem.

A befektetők azért mernek egyre több hitel terhére részvényeket vásárolni, mert úgy ítélik meg, hogy a fundamentumok szempontjából jók a részvénypiaci kilátások. A jelentős élénkítő intézkedéseknek köszönhetően, az 1980-es évek óta nem volt olyan erős gazdasági növekedés a fejlett országokban, mint az idén. Az erőteljes gazdasági bővülés ellenére az amerikai jegybank azt kommunikálja, hogy legalább 2023 végéig nem kíván változtatni a szuper alacsony, nulla közeli irányadó kamatszinten. A piaci szereplők számára az erős gazdasági növekedés alacsony kamatok mellett jó érv arra, hogy hitelből vásároljanak egyre nagyobb profitot termelő cégek papírjaiból. Látszólag minden rendben van, a fundamentumok tényleg vonzóak, márciusban mi is arról írtunk, hogy az emelkedő állampapírpiaci hozamok ellenére alapvetően jónak látjuk a kilátásokat. A margin számlák adósságállománya azonban azt mutatja, hogy ezt sokan gondolják még így, érdemes tehát észnél lenni, hisz Minsky óta tudjuk, hogy a stabilitás instabilitást szül.