Nincs befektető, aki mostanában ne figyelné árgus szemekkel az amerikai állampapír hozamok alakulását. Az elmúlt hetekben rövid idő alatt relatíve sokat emelkedő hozamok (és a rövidtávú részvénypiaci reakciók) láttán sokakban felmerült ugyanis, hogy a hozamemelkedés komoly kockázatot jelent a mostani bikapiacra.

Írtunk mi is már a témáról blogunkon, akkor elsősorban az elmúlt pár év főbb epizódjaira fókuszálva. Most az ott leírtakat tovább bővítenénk egy másik dimenzióval, különösen azért, mert a kötvények és a részvények közötti együttmozgásnak van egy olyan mutatószáma, ami befektetőként sok felesleges találgatástól megkímélhet bennünket. Így ahelyett, hogy különféle világmegváltó teóriák mentén ötletelnénk, hogy a hozamemelkedés negatív vagy pozitív hatással lesz-e a részvényárfolyamokra, inkább azt javasolnám, amit az ilyen helyzetekben mindig szoktam: nézzük meg a számokat, és próbáljunk a múltból tanulni.

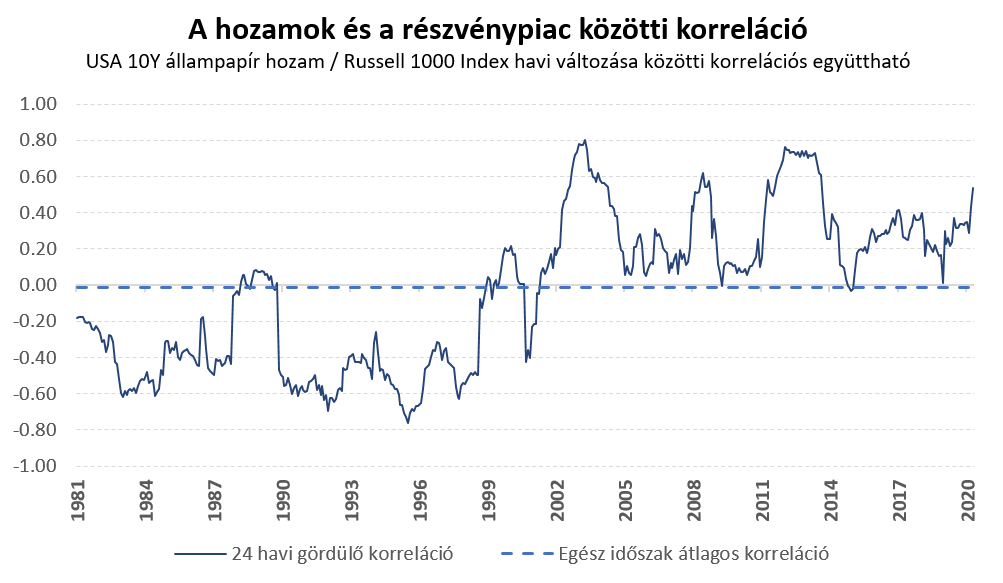

Az együttmozgás mérésére a korrelációs együttható értékét használva vegyük a 10 éves amerikai állampapír hozamának és az amerikai részvénypiacnak (Russell 1000 Index) az elmúlt évtizedekben látott korrelációját, havi adatokat és változásokat használva. Fontos statisztikai disclaimer természetesen, hogy a korreláció nem jelent ok-okozati kapcsolatot, csupán az együttmozgás szorosságának és a kapcsolat irányának a mérőszáma. Az értelmezéshez pedig: +1-hez közeli korreláció szoros egyirányú mozgást takar (azaz emelkedő hozamok esetén emelkedő részvénypiacokat, hozamcsökkenés esetén eső tőzsdéket), a negatív előjel pedig ellentétes irányú mozgást jelez (hozamemelkedés esetén részvényesést, hozamcsökkenés esetén emelkedő tőzsdéket).

Az ábráról látszódó legfontosabb tanulság, hogy a korreláció előjele időben nem stabil. Míg az ezredfordulóig tartó húsz évben a negatív korreláció volt jellemző, azaz a hozamok és a tőzsdeindexek jellemzően ellentétes irányban mozogtak, addig az elmúlt két évtizedben egy éles előjelváltást követően már pozitív együtthatót látunk. Persze egy olyan időszakról beszélünk, ahol a hozamok alapvetően trendszerűen csökkentek, a jegybankok pedig 2008 óta rég nem látott mértékű befolyást gyakorolnak a kötvénypiacokra, mégis beszédes, hogy az időszak egészében a hozamok és a részvények közötti korrelációs együttható átlagos értéke gyakorlatilag nulla (egészen pontosan -0,01). Persze tudjuk, hogy ez két azonos hosszúságú, de előjelében eltérő korrelációs rezsim átlagából adódik, de a szám még így is árulkodó.

A témával foglalkozó szakirodalom egyik legfontosabb következtetése is ez: hiába beszél mindenki most kijelentő módban a hozamemelkedés kockázatairól, a hozamok és a részvények közötti együttmozgásnak nem csak a szorossága, hanem az iránya is számos rezsimváltáson esett át a múltban. Néha a hozamemelkedés fáj a részvénypiacnak, néha kifejezetten jót tesz neki.

Sokat segítettem, tudom. Mégis ez a (bonyolult) igazság.

A hozamok és a részvények közötti kapcsolat iránya ugyanis számos tényezőtől függ. Józan ésszel is belátható, hogy például nem mindegy, hogy a hozamemelkedésre milyen induló hozamszintről kerül sor, hogy annak milyen makrogazdasági tényezők állnak a hátterében (emelkedő inflációs kockázatok vagy éppen javuló növekedési kilátások), hogy a hozamemelkedés hogyan illeszkedik a jegybankok aktuális monetáris politikai keretrendszerébe, vagy hogy éppen milyen piaci volatilitás- és pozícionáltsági időszakban kerül arra sor. A témának komoly szakirodalma van, nagyszerű blogbejegyzésektől kezdve jegybanki elemzéseken át tudományos alaposságú tanulmányokig. A magyarázó okokat ezek az anyagok is részben máshol látják, egy dologban ugyanakkor egyetértenek: a hozamok és a részvénypiacok közötti korreláció időben változó.

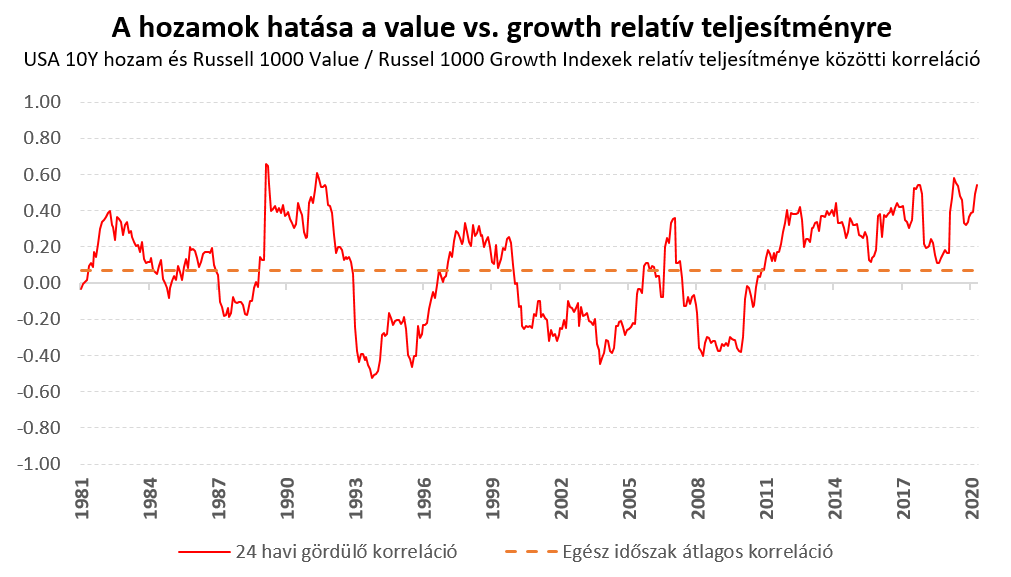

Már csak a vájtfülűeknek jegyzem meg, hogy nem mutatkozik szoros, időben stabil kapcsolat a hozamok alakulása és a value részvények relatív teljesítménye között sem. Az elmúlt hetekben a befektetői figyelem középpontjába került az is, hogy a hozamok emelkedése elsősorban az ún. növekedési (growth) részvényeknek árthat, annak folytatódása esetén pedig a value részvények elmúlt időszakbeli felülteljesítése prognosztizálható. A témáról nagyon jó elemzést tett közzé a value befektetések egyik specialistája is, kiemelve, hogy az éppen aktuális piaci-, jegybanki- és makrogazdasági rezsim mellett még egy fontos dolog befolyásolja a dolgokat, mégpedig a piaci narratíva – a kollektív befektetői psziché, amely sokszor önbeteljesítő jóslatként működik. Mindehhez csak annyit tennék hozzá, hogy a hozamok mozgása és a value/growth részvények havi szinten számolt relatív teljesítménye között sem azonosítható stabil kapcsolat a múltbeli adatok alapján.

Számos alkalommal írtuk már, de a befektetések világa már csak ilyen – nincsenek egyértelmű receptek, minden környezetben működő sablonok. Még egy olyan fontos kérdés esetében sem, mint a részvények és a kötvények közötti korreláció, ami pedig a portfólióépítésnek, az eszközosztályok közötti diverzifikációnak is az egyik legfontosabb építőeleme lenne. A múltbeli rezsimváltásokat elemző szakirodalom persze azt mondatja velem, hogy amíg az infláció nem tartósan és kiugróan magas, amíg a hozamemelkedés a növekedési kép javulását tükrözi, a részvénypiac egészére nem az emelkedő hozamok jelentik a legnagyobb veszélyt (egyes szektorok szintjén persze más lehet a helyzet – írtunk már erről is).

Ezt gondolom, ezért ezt is mondom.

De mindeközben végig a szemem előtt lebeg az a -0,01-es szám. Vörös lámpaként jelezve, hogy a hozamok és a részvénypiac együttmozgására épített befektetési ötletek inkább csak statisztikai víziók, mintsem megkérdőjelezhetetlen törvényszerűségek – különösen akkor, amikor a makrogazdasági környezet potenciális fordulópont előtt áll.