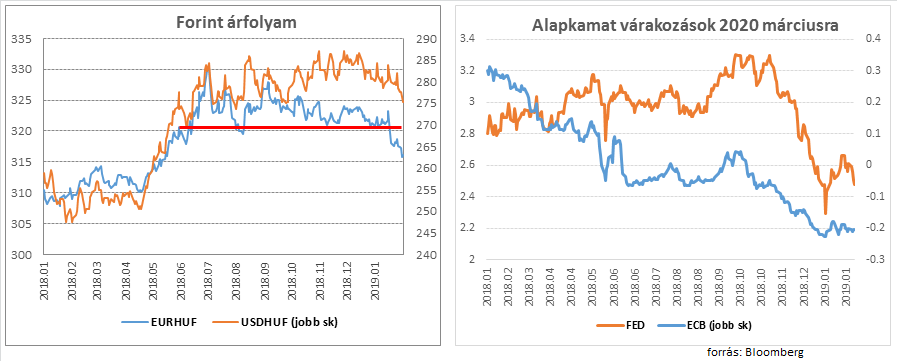

A devizaárfolyamok mozgása mindig váratlan, az elemzői előrejelzéseknek nem sok értelmük van, általában nem az szokott történni, amit a szakértők várnak. Kifejezetten gyanús, ha túl nagy a konszenzus a várható tendenciákat illetően, hisz ilyenkor, mint a piaci mozgásoknál gyakran történni szokott, pont az ellentétes irányba indul el az árfolyam. A tavalyi év során a forinttal kapcsolatban általában azt lehetett olvasni, hogy a vezető, fejlett piaci jegybankok irányadó kamatainak várható emelése miatt a magyar fizetőeszköz nyomás alá kerülhet, hisz a Magyar Nemzeti Bankról az elmúlt évek során az a kép alakult ki, hogy a jegybank általánosságban ódzkodik a kamatemeléstől, vagy bármiféle monetáris szigorítástól. Szofisztikáltabb elemzések a folyó fizetési mérlegünk többletének olvadására is felhívták a figyelmet, az exporthoz képest gyorsan duzzadó hazai import is azt vetítette előre, hogy sérülékenyebbé válhat a forint az elkövetkező időszakban.

Aztán persze az idei évkezdet a várakozásokhoz képest teljesen másképp alakult. Utólag mindig könnyű megtalálni az okokat, nézzük végig gyorsan mi történhetett. 2018 őszén a piac még úgy számolt, hogy az amerikai jegybank a biztosra vett decemberi kamatemelését követőn 2019-ben még kétszer szigorít, amit majd 2020ban még egy emelés követ majd. Az Európai Központi Bank esetében a várakozás az volt, hogy az EKB iránymutatásának megfelelően a bank decemberben teljesen befejezi az eszközvásárlási programját, és 2019 második felében sor kerülhet az első kamatemelésre. A tavalyi év utolsó hetei során azonban villámgyorsan változni kezdett a kép. A FED a gyengülő amerikai és nemzetközi makrogazdasági adatokat, a mérséklődő inflációs várakozásokat, és a laposodó amerikai hozamgörbét látva kommunikációs fordulatot hajtott végre, melynek értelmében egyelőre szünetelteti a további kamatemeléseket, és majd a beérkező adatok függvényében dönt a hogyan továbbról. A piaci szereplők azonnal reagáltak, és a piaci árazásokból teljesen eltűnt az idei évre várt szigorítás. Hasonlóan gyorsan változtak az EKB-val kapcsolatos várakozások is. Az eurózónából érkező makrogazdasági adatok az utóbbi hónapokban az amerikai fékeződésnél is cudarabb képet mutatnak, így a piac jelenleg azon tanakodik, hogy a várt kamatemelés megkezdése helyett milyen lehetősége lehet egyáltalán az EKB-nek újabb stimulust adni a gazdaságnak? A fejlett piaci jegybankok irányváltása általános erősödést hozott a kockázatosabb eszközökben, a fejlődő piaci devizák erőre kaptak, ebből a forint is profitált.

A külső környezet tehát jelentősen változott, és változott az MNB kommunikációja is, csak pont az ellentétes irányba. A jegybank 2018 nyarán még azt kommunikálta, hogy az inflációs cél fenntartható eléréséhez az alapkamat és a laza monetáris kondíciók fenntartása szükséges. Aztán a nyári hónapokban emelkedni kezdett az infláció, és az őszi adatok rendre meghaladták a korábbi piaci várakozásokat, és az MNB előrejelzésénél is magasabbak lettek. A jegybank a szeptemberi kamatdöntő ülésén már óvatosabban kezdett fogalmazni, és beemelte a kommunikációjába, hogy az MNB felkészült a monetáris politika óvatos normalizációjára, azonban az inflációs cél tartós eléréséhez a jegybank szerint továbbra is a laza monetáris kondíciók fenntartására volt szükség. Az újabb fordulatra a decemberi ülésen került sor, amikor a kamatdöntés utáni közlemény fókuszába a maginflációs trendek kerültek.

„A hazai inflációs kilátások tekintetében megnövekedett annak a valószínűsége, hogy a tartós tendenciákat megragadó adószűrt maginfláció 3 százalék fölé emelkedhet, miközben az eurózónában a laza monetáris kondíciók tovább maradhatnak fenn."

Korábban a jegybank a jövőbeli kamatlépései kapcsán az Európai Központi Bank várható intézkedésire koncentrált, a decemberi ülésen azonban szakított ezzel a megközelítéssel, és a hazai maginflációs trend alakulására került a nagyobb hangsúly. Az MNB előrejelzést is adott, és azt mondta, hogy megnövekedett annak a valószínűsége, hogy az adószűrt maginfláció a jegybanki 3 százalékos cél fölé emelkedhet. Ez a kommunikáció folytatódott idén januárban is, miközben a globális környezet jelentősen megváltozott. A korábbi években a jegybanktól ilyenkor általában azt hallhattuk, hogy kifizetődő az óvatosság, a szigorítás elhalasztása, hisz előfordulhat, hogy azok a jegybankok, amelyek monetáris politikájuk normalizálásába kezdenek később könnyen visszakozásra kényszerülhetnek. A mostani nemzetközi fordulat, lehetőséget biztosíthatott volna a jegybanknak, hogy puhítson a decemberi kommunikációs fordulaton, azonban az MNB nem élt ezzel. A januári kamatdöntés jegyzőkönyvében ugyan említésre került, hogy romlottak a nemzetközi konjunkturális kilátások, azonban a hazai maginfláció kapcsán az elkövetkező negyedévekre emelkedést vár a jegybank és az MNB megerősíti, hogy erre fókuszál.

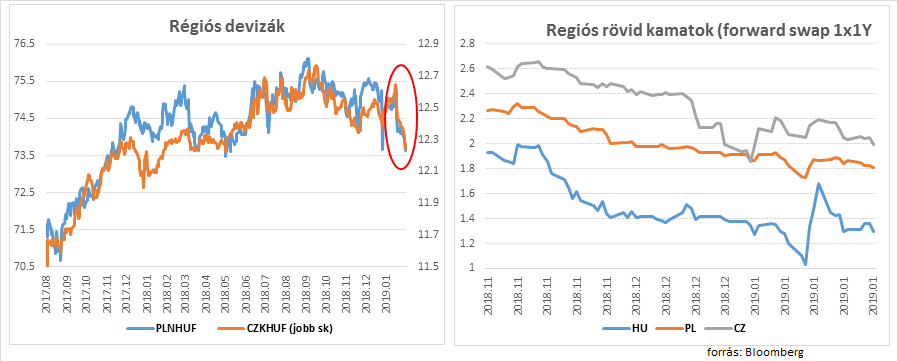

A piaci reakció a látványos forinterősödés lett, pár százalékpontos erősödés ugyan nem feltétlenül nagy mozgás, de az elmúlt fél év stabilitása után jelentősnek mondható. A forint nem csak az euróval és a dollárral szemben erősödött, hanem a régiós devizákkal szemben is felértékelődött. A régiós jegybankok közül a cseh jegybank már 2017-ben elkezdte a kamatemeléseit, és hét lépésben 1.75 százalékos szintre emelte az irányadó rátáját. A lengyelek esetében inkább a stabilitás volt a jellemző, a lengyel rövid lejáratú kamatok azonban soha nem süllyedtek az itthon tapasztalható szintekre. Az utóbbi hónapok adatai alapján mind a cseh, mind a lengyel jegybank inkább óvatosabb irányba mozdult. A mostani MNB kommunikáció tehát azt implikálja, hogy a magyar monetáris politika a közeljövőben várhatóan relatíve szigorúbb lesz a régiós szomszédokhoz képest, így nem csoda a forint erősödése.

Kérdés, hogy a fejleményeket látva változtat-e majd a magyar jegybank. Az MNB-ről tudni, hogy nem rajong a forint erősödéséért, a hirtelen mozgásokat meg kifejezetten utálja. A nemzetközi környezet gyors romlása és a forint erősödése lehetőséget ad az MNB-nek a visszakozásra, ugyanakkor az sem kizárható, hogy az erőteljes hazai gazdasági növekedés miatt a jegybank továbbra is indokoltnak látja a szigorítás megkezdését. Az utóbbi esetben várhatóan egy időre elfelejthetjük a gyengébb forintot, de az előrejelzésekkel csak óvatosan…