A „gazdag" princetoni diákok egymás után adták a feltett kérdésekre a jó válaszokat. A „szegények" ugyanakkor, ahogy telt az idő, úgy szembesültek korábbi döntéseik következményeivel: a megelőző időszak eladósodása miatt időzavarba kerültek, kapkodni kezdtek, teljesítményük drasztikus romlásnak indult. Szűkös erőforrásokból adódó rossz döntések – így néz ki mindez az egyetemi laboratóriumban.

2008-2009-ben pedig láttuk, hogy hogyan fest mindez a való életben. Az akkori hitelválság alatt az adósságcsapdába elsősorban a társadalom középső és alsóbb rétegeibe tartozó háztartások csúsztak bele. A válságot megelőző 25 évben (1983 és 2007 között) a legvagyonosabb 1% jövedelem-arányos adóssága 87%-ról 40%-ra a csökkent, míg ez idő alatt a középső és alsóbb osztályok hasonló mutatója 67%-ról 157%-ra ugrott. Gyorsan jött is az (érték)ítélet: a szegényebb háztartások saját rossz pénzügyi döntéseiknek köszönhetik bajaikat. Rossz pénzügyi döntések → rossz vagyoni helyzet.

Csakhogy a helyzetet így leegyszerűsíteni – nem csak társadalmi érzéketlenséget, hanem közgazdasági hiányosságokat is tükröző – tévedés lenne. Sendhil Mullainathan és társai úttörő munkája ugyanis az elmúlt években egyértelművé tette, hogy a nyíl iránya a fenti összefüggésben megfordítható. Sokszor nem a rossz döntések vezetnek a szegénységhez, hanem pont a szűkös anyagi helyzet eredményez téves pénzügyi döntéseket. Rossz vagyoni helyzet → rossz pénzügyi döntések.

A probléma pedig így ördögi körré válhat: rossz vagyoni helyzet → rossz pénzügyi döntések → még rosszabb vagyoni helyzet → még rosszabb döntések. A szűkösség további szűkösséget szül.

A szakirodalom sokáig a rossz anyagi helyzet magyarázatát környezeti és az egyén jelleméhez kapcsolódó tényezőkhöz (pl. oktatás hiánya, egészségügyi körülmények, stb.) kötötte. Ahhoz, hogy a helyzet megváltozzon, az első bekezdésben említett kreatív kísérletekre volt szükség. A fenti példában ugyanis hasonló személyiségekről és hasonló környezetről beszélhetünk minden résztvevő esetében – az említett princetoni diákok csak egy dologban tértek el egymástól: a kísérlet elején mesterségesen „szegényekké" vagy „gazdagokká" tették őket. Minden további következmény már ebből fakadt.

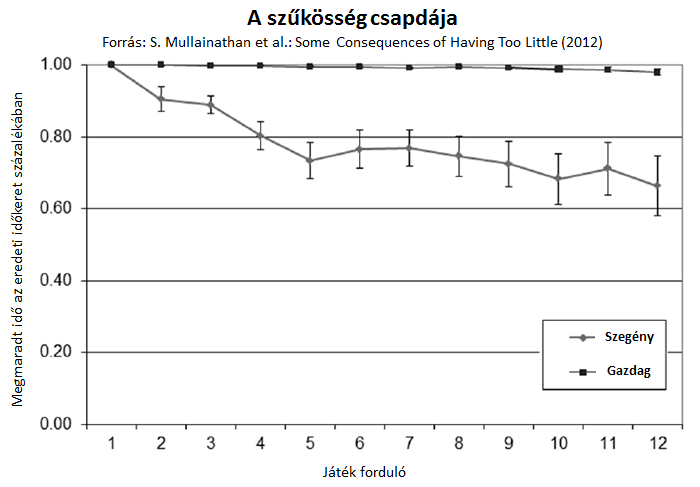

A kísérleti játékban egy olyan, pár éve Magyarországon is bemutatkozott tévés játékot szimuláltak a kutatók (Négyen négy ellen – Family Feud), ahol a játékosok legfontosabb erőforrása a rendelkezésükre álló idő. Mullainathanék ebből a szempontból tettek egyeseket gazdaggá, míg másokat szegénnyé: a gazdagoknak összesen 1000, míg a szegényeknek csak 300 másodpercük volt a kvízjáték 20 kérdésének megválaszolására. A gazdagok időmilliomosok voltak, a szegények időkoldusok.

Ha egy kérdés megválaszolásához nem lett volna elég az idő a játékosoknak, kölcsönt vehettek fel másodpercek formájában, amit aztán persze kamatostul vissza kellett fizetniük (minden egyes 1 mp-nyi felvett kölcsön 2 mp levonást eredményezett a következő kör elején). A döntési helyzet okozta nyomás és az eladósodás hatása pedig pár körön belül a pénzügyi eladósodás klasszikus folyamatát idézte: az eredetileg a „szegények" közé sorolt kísérleti alanyok körről körre eladósodtak, egyre nagyobb kölcsönöket vettek fel. Ahogy az ábra is mutatja, pár körön belül időbüdzséjük 30-40%-kal esett a kiinduló állapothoz képest, az időhiány miatt pedig döntéseik teljesítménye is drasztikusan leromlott. Lehetsz tehát akár princetoni diák is, elég csak egy kis kezdeti szűkősség, elég csak 700 másodperc eltérés, a többit pedig az ördögi kör rövid időn belül elintézi.

Ezen a blogon is többször írtam arról (itt és itt), hogy ha meg akarjuk érteni a társadalmi egyenlőtlenség témáját, sok dologra más szemmel kell néznünk. Az anyagi helyzet és a pénzügyi döntések minősége közötti kapcsolat biztosan ilyen. „Ha gazdag akarsz lenni, hozz jó pénzügyi döntéseket!" – szól a legtöbb pénzügyi témájú útmutatás a blogszférában. A fenti tanács ugyanakkor az anyagi helyzet és a pénzügyi döntések minősége között egy olyan egyszerű oksági kapcsolatot feltételez (az előbbi az utóbbi függvénye), amiről kiderült, hogy téves. Hiába a jó szándék, hiába a pénzügyi tudatosságot növelni kívánó oktatási programok (amikről sajnos sokszor az látszik, hogy nem sok hasznuk van), amíg a problémával kapcsolatos látásmód nem változik, előrelépés a társadalmi szolidaritás területén sem várható.

Mullainathan szerint a szűkösség átalakítja, rabul ejti gondolkodásunkat. Ha döntéshozatali képességeinket internetes sávszélességként képzeljük el, akkor szűkös helyzetben lenni olyan, mintha ennek a sávszélességének egy nagy részét rosszindulatú hackerek foglalnák el. Döntéseink ebben a helyzetben rosszabb minőségűvé válhatnak – csökkenő kognitív kapacitás, alacsonyabb fokú önfegyelem, csőlátás, hosszú távú tervezés hiánya, csak hogy a főbb tüneteket említsem. A kutatók egymondatos hasonlatával összefoglalva: döntéshozatali szempontból a rossz anyagi helyzet a súlyos alvásmegvonáshoz hasonló terhet jelent.

Te próbáltál már úgy befektetési döntéseket hozni, hogy előtte 48 óráig nem aludtál?