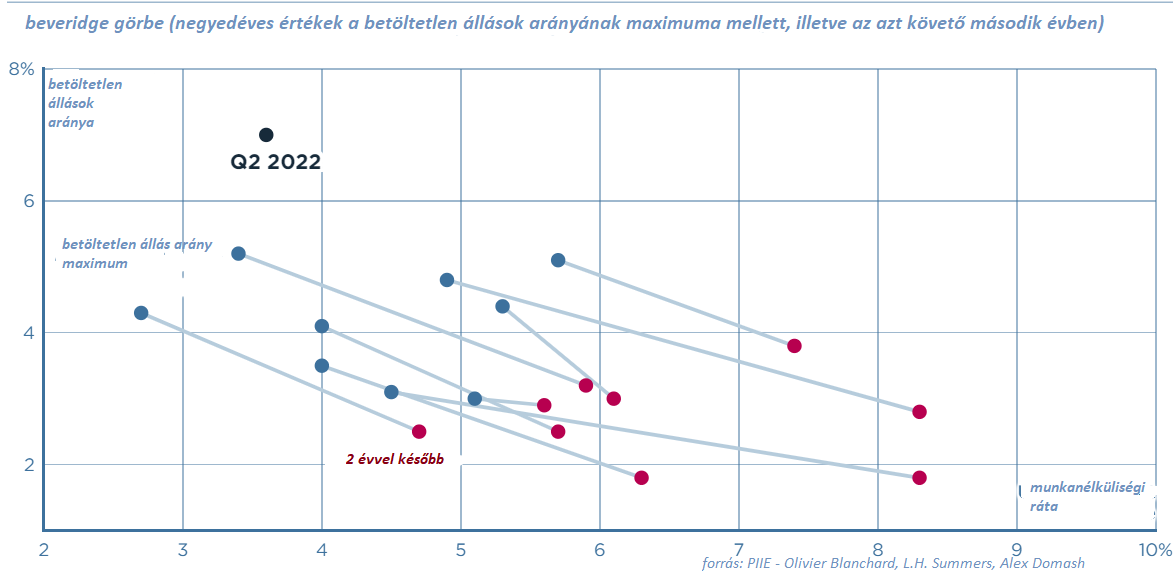

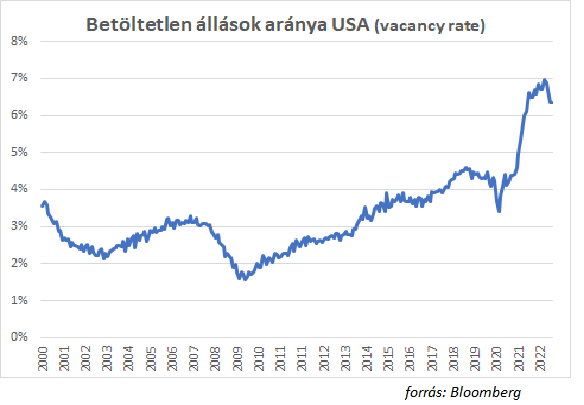

Régóta megy a vita a közgazdászok között, hogy a jelenlegi magas inflációt milyen reálgazdasági áldozatokkal lehet majd letörni. Mennyire kell fékezni a gazdaságot a jegybankoknak, hogy alábbhagyjon a magas áremelkedési ütem? A vitában két iskola áll szemben egymással, vannak akik szerint lehetséges a puha földet érés (soft landing), amikor az infláció úgy csökken vissza a kívánatos szintre, hogy közben a gazdaság csak kis mértékben lassul, míg mások szerint elkerülhetetlen a becsapódás, a komoly növekedési áldozatokkal járó hard landing. Az amerikai gazdaság esetében Alan Blinder összegzése alapján az elmúlt 70 év tizenegy jegybanki szigorítási ciklusa közül csupán 3-4 esetében beszélhetünk puha földet érésről. Az utolsó tipikus soft landing az 1994-es FED szigorítási ciklus alatt volt, amikor a gazdaság annak ellenére elkerülte a recessziót, hogy a FED jelentősen emelte a kamatokat. A jelenlegi helyzet sok olyan tényezőben különbözik az 1994-es ciklustól, ami megnehezíti a puha földet érés szcenárióját. Sokkal magasabb most az infláció és sokkal alacsonyabb a munkanélküliségi ráta az USA-ban, így várhatóan a pénzromlási ütem szignifikánsabb letörése a munkanélküliség komolyabb emelkedésével, és így jelentősebb növekedés visszaeséssel jár majd. Az amerikai jegybank részéről a puha földet érés forgatókönyvben bizakodók mégis azt állítják, hogy jelenleg a munkaerőpiacot úgy is lehet hűteni, hogy az nem jár a munkanélküliségi ráta nagyobb emelkedésével. Érvelésüket arra alapozzák, hogy még soha nem volt olyan magas a nyitott, betöltetlen állások száma az USA-ban mint most. A munkaerőpiac hűtése, a gazdaság lassulása, szerencsés esetben először ezeket a betöltetlen álláshelyeket tüntetné el, vagyis a cégek az elbocsátások helyett, inkább a meghirdetett új álláshelyeket vonnák vissza. Lawrence H. Summers és Olivier Blanchard közgazdászok héten publikált anyaga viszont azt mutatja, hogy erre a szerencsés forgatókönyvre kicsi az esély. A szerzők szerint a történelmi tapasztalatok alapján a múltban gazdasági fékeződés idején a nyitott állások arányának csökkenése mellett a munkanélküliségi ráta is jelentősen emelkedett. A nyitott állások aránya – vacancy rate – a betöltetlen munkahelyek arányát mutatja a betöltött és betöltetlen állások összegéhez képest. A munkanélküliségi ráta és a betöltetlen állások arányának együtt mozgását az úgynevezett beveridge görbe írja le. Nagyarányú betöltetlen állás mellett általában a munkanélküliségi ráta alacsony, és a magas munkanélküliségi ráta pedig értelemszerűen alacsonyabb nyitott, betöltetlen állást jelent.

Az ábrán kék pontokkal láthatjuk azokat az időszakokat, amikor a betöltetlen állások aránya a gazdasági ciklus felívelő szakaszában a maximum értéket érte el, majd piros pont mutatja a kék elmúltával mért adatokat. A beveridge görbe esetében a kapcsolat a munkanélküliségi ráta és a betöltetlen állások aránya között nem lineáris, van egy kis konvexitása a görbének, és erre alapozza optimizmusát a FED. Állításuk szerint ilyen kiugró arányú betöltetlen állás mellett a görbe nagyon meredek lehet, vagyis nyitott állások gyors csökkenése nem löki feljebb nagymértékben a munkanélküliségi rátát.

Az elmúlt években sok olyan dolog megtörtént a világgazdaságban, amire korábban nem volt példa. Ilyen magas arányú betöltetlen állást sem láttunk korábban, így lehet reménykedni abban, hogy a mostani helyzet más, mint a Summers és Blanchard által bemutatott korábbi korrekciók. Mindenesetre a héten megjelent amerikai munkaerőpiaci adatok szerint a betöltetlen állások száma meredeken zuhanni kezdett.