Gyakran felmerül a kérdés, hogy a feltörekvő országok miért forognak alacsonyabb árazási mutatók mellett, mint a fejlett társaik. Erre az eltérő állampapírpiaci hozamok mellett a kockázati felár szokott elhangzani válaszként. De mi is az a kockázati felár vagy prémium? A kínai Didi fuvarmegosztó cég tőzsdei szereplése jó példa ennek megértésére.

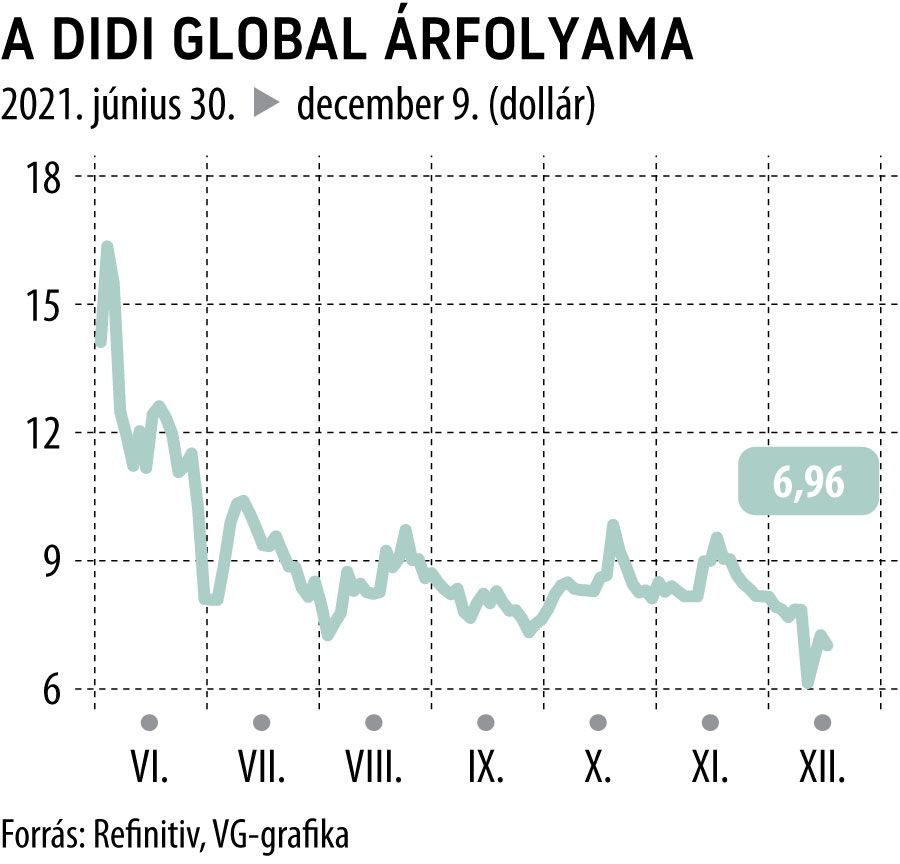

A történet idén nyárra nyúlik vissza, amikor a Didi Global az amerikai tőzsdére lépett, annak ellenére, hogy a kínai hatóságok kérték, halasszák el az IPO-t. A halasztás iránti indok az volt, hogy a nyilvános részvénytársaságok számára kötelező audit során az amerikai hatóságok nemzetbiztonsági szempontjából érzékenynek minősülő kínai adatokhoz juthatnak hozzá.

A Didi a kérést nem vette figyelembe, ám a kínai hatóságok válasza nem is váratott sokáig magára, pár nappal a 4,4 milliárd dolláros tőkebevonás után adatbiztonsági vizsgálatokba fogtak, és gyakorlatilag megakadályozták, hogy újabb felhasználókat szerezzen a cég. A megbénult működés következtében a befektetők szabadulni kezdtek a cég részvényeitől, és a 14 dolláros kibocsátási ár hamar 7 dollár közelébe esett.

A nyári eseményeket követően a részvény 8-10 dolláros sávban stabilizálódott, miközben egyre többször röppent fel a hír, hogy a cég Hongkongban is bevezetné a részvényeit. Decemberben újabb fordulatot vett a történet, ugyanis a Didi bejelentette, hogy kivezetik részvényeiket az amerikai tőzsdéről. A hír másnapján több az amerikai börzékre bevezetett kínai részvény árfolyama is eséssel reagált, azt árazva, hogy rájuk is hasonló sors várhat.

Ez a történet jó példája annak, hogy milyen kockázatokkal szembesül az, aki jelenleg kínai részvényekbe fektet. Ahogyan a Didivel elbántak egyértelművé tette, hogy a kínai vezetés a nemzeti érdekeket részesíti előnyben a befektetőkkel szemben. Visszakanyarodva a cikk elején felvetett témára, az ehhez hasonló kockázatok miatt döntenek úgy a befektetők, hogy csak magas kockázati felár esetén hajlandóak feltörekvő országok részvényeiből vásárolni, más szóval csak akkor jelennek meg vevőként, ha azok nagyobb hozampotenciállal rendelkeznek, mint a fejlett országbeliek.

(A cikk eredetileg a Világgazdaságban jelent meg.)