Mikor jön a korrekció? – teszi fel magának a kérdést ezekben a napokban a világ részvénybefektetőinek többsége. Annak fényében, amit a tőkepiacok számos szegmensében látunk – elég csak például az IPO- és SPAC-őrületre, vagy a közösségi fórumokban felkapott kisrészvények körüli spekulációra gondolnunk –, a kérdésfelvetés teljesen jogosnak is tűnik.

De hát éppen most éledezik a világgazdaság a korona-válság által kiváltott lefagyásból, pont most esnének a részvények, amikor brutál erős GDP-növekedés várható?! – szól az ellenérv, és ha figyelembe vesszük, hogy a második negyedévtől kezdődően milyen növekedési prognózisokkal számol a piaci szereplők többsége, akkor azt kell mondanunk, hogy ebben az érvben is van valami.

Aki hosszabb időt töltött el a részvénypiacokon, tudja, hogy az időről időre bekövetkező korrekciók a piacok természetes velejárói. 5% feletti esés gyakorlatilag minden évben van pár, 10% feletti korrekció jellemzően kétévente, és bizony a sokak által a medve-piaci határnak tartott 20% feletti esés is átlagosan hét-nyolcévente jött az elmúlt évtizedekben az amerikai részvényindexek esetében. Néha bizony esni kell, hogy hosszabb távon emelkedhessenek az árfolyamok.

Az elmúlt pár hónap ebből a szempontból meglehetősen elkényeztette a befektetőket, 5% feletti esés az S&P500 Index esetében utoljára tavaly októberben volt, és bár a piac belsejében, az egyes részvények és szektorok szintjén nagyon komoly mozgások voltak, a fő index összességében szinte botlás nélkül emelkedik tavaly tavasz óta.

Természetes így, hogy a „korrekció-várás” a fénykorát éli.

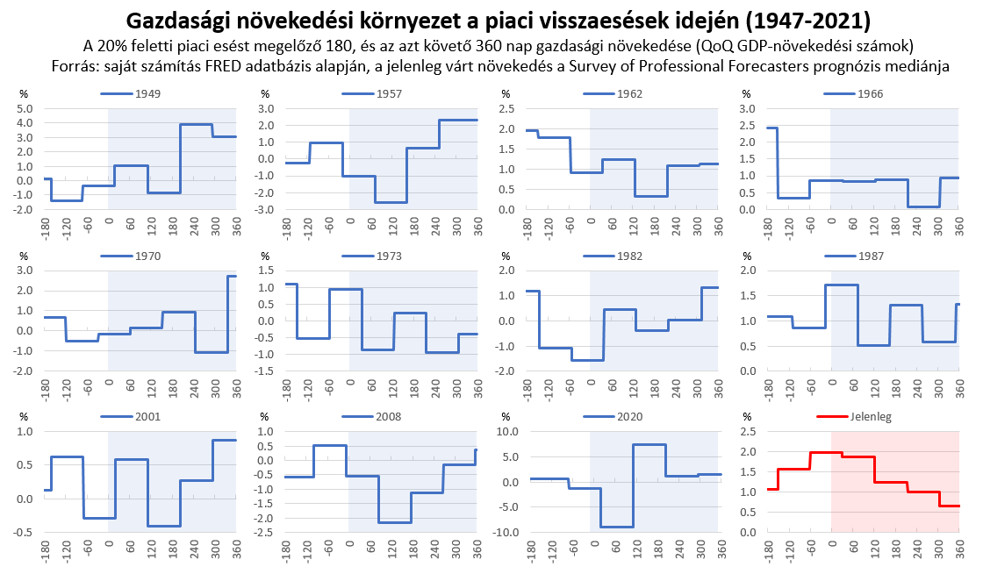

A hasraütésszerű tippelgetés helyett az ilyen helyzetekben mindig célszerű véleményem szerint megnézni, hogy mit tanulhatunk a múltból. 100%-os válaszaink természetesen a jövővel kapcsolatban így sem lesznek (a piacon ilyenek nem léteznek), mégis tanulságos, hogy az elmúlt évtizedekben milyen kapcsolat rajzolódik ki a nagyobb piaci esések és az aktuális növekedési környezet között. Talán így egy fokkal egyértelműbben látunk majd annak kapcsán, hogy elképzelhető-e, hogy úgy essen a piac, hogy közben a növekedés száguld! Egyszóval, jöhet-e úgy 20% feletti esés a tőzsdéken, hogy közben az USA gazdasága idén várhatóan év/év alapon 6% felett növekszik?

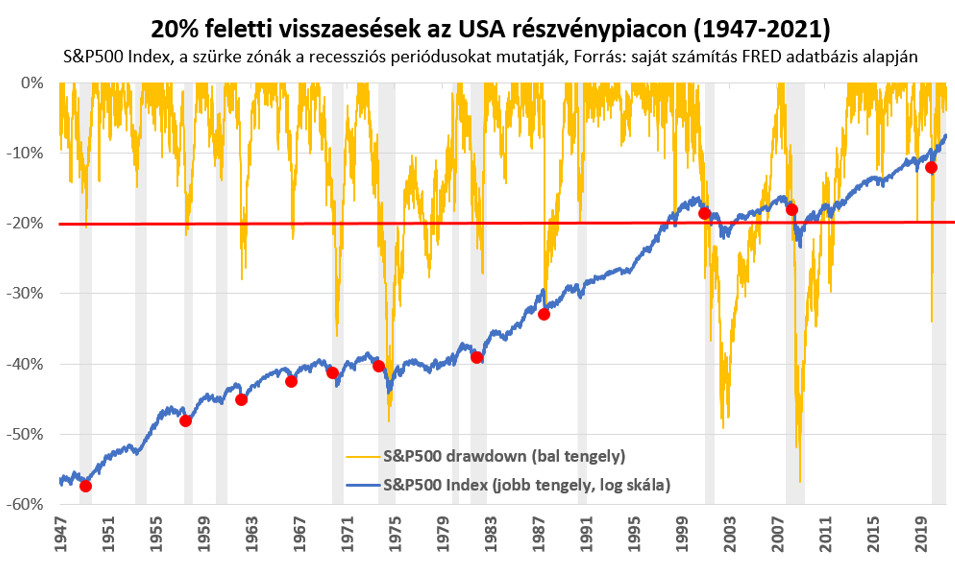

Negyedéves GDP-növekedési adataink az USA gazdaságára 1947 eleje óta vannak, így az elkövetkezőkben a II. világháború végétől a máig terjedő időszakot fogjuk elemezni. Ahogy az a lenti ábrán is látszik, ebben a periódusban 11 olyan időszak volt, amikor a részvénypiac az 1947-től induló idősor éppen aktuális történelmi csúcsához képest több mint 20%-ot esett (az ábra sárga vonala jelzi az S&P500 Index aktuális távolságát a post-1947 történelmi csúcshoz képest, az említett 11 piros pötty pedig azt a napot, amikor az index ezen csúcsokhoz mért visszaesése meghaladta a 20%-ot).

A 20%-os határ a „jelentős esés” definiálására természetesen teljesen önkényes, ráadásul az ábrán az is látszik, hogy míg bizonyos esetekben az index szó szerint csak pár napra bukott ezen lélektani szint alá, más esetekben a -20% elérése csak előszele volt az azt követő, összességében 40-50%-os zuhanásnak.

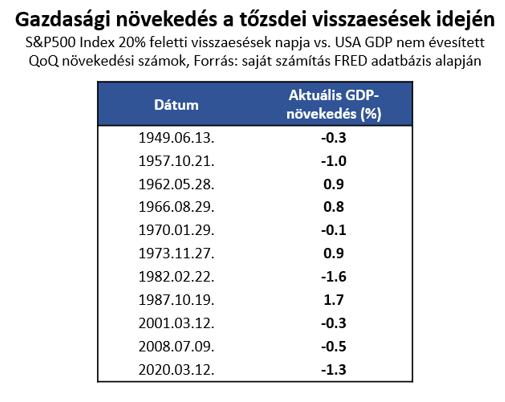

Mindezt figyelembe véve mégis tanulságos, hogy ha ezen számok mellé azokat az adatokat is odatesszük, amelyek azt mutatják, hogy a -20%-os esés elérése idején (azaz a piros pöttyökkel jelzett napokon) éppen mekkora volt az amerikai gazdaság GDP-növekedése. Az aktuális negyedév növekedési számait mutató lenti táblázat (negyedév/negyedév, azaz QoQ GDP-növekedési), és a fenti ábra szürke zónái is azt mutatják ugyanis, hogy az elmúlt évtizedekben az volt a jellemző, hogy a 20%-os esésre recessziós periódusokban került sor. Az említett 11 esetből 7-nél az aktuális negyedév GDP-szám negatív volt, egy további esetben pedig (az 1973-as időszakban) az esést nagyon rövid időn belül követte a recesszió, így alapvetően azt mondhatjuk, hogy a nagy piaci és gazdasági visszaesések jellemzőn kéz a kézben járnak.

Érdekes ugyanakkor, hogy három kivétel ebben a bő hét évtizedben is akadt, két esetben a ’60-as években, egyszer pedig a hírhedt ’80-as évek végi hétfő körül a piac úgy szenvedett el 20% feletti korrekciót, hogy az nem kapcsolódott gazdasági zsugorodáshoz. Vannak persze jellemző piaci együttmozgások, de ezek ebben az esetben sem zárják ki, hogy néha nem jellemző dolgok történjenek: azaz úgy essen jelentősen a tőzsde, hogy ahhoz nem társul recesszió. (A három említett időszak egyedi sajátosságainak bemutatása külön fejezetet érdemel, és kap is természetesen épp’ ezért a részvénypiaci történelemkönyvekben, bemutatva, hogy a GDP-környezeten kívül a piacok mozgását tucatnyi más tényező is hangsúlyosan befolyásolja.)

A mostani helyzetnek ráadásul számos különlegessége van, amit érdemes észben tartanunk. A 2020-as év minden szempontból extrém volt, a hatalmas gazdasági visszaesés ellenére a tőzsdék jelentősen emelkedni tudtak, ami szintén rendkívül szokatlan kombináció. Így talán 2021-ben ennek a fordítottja (jó gazdaság, rossz piac) is kevésbé lenne meglepő, mint egy kevésbé extrém helyzetben. A piacok ráadásul mindig a jövőt árazzák, így az is egy teljesen valid érv, hogy a tavalyi emelkedés az idei gazdasági visszapattanást minden bizonnyal már nagyrészben beárazhatta.

Természetesen továbbá figyelembe kell venni a piaci visszacsatolásokat, a tőzsde-gazdaság kapcsolatának reflexív mivoltát is, ami akár azt is eredményezheti, hogy egy esetlegesen beinduló piaci esés a gazdasági jövőt is sokkal borúsabbra festheti rövid időn belül. Arról nem is beszélve, hogy a mostani rózsaszín GDP-jövőképet egy esetleges vírus-variáns, az a bizonyos „külső tényező” is napok alatt lenullázhatja – pont úgy, ahogy a tavaly tavasszal is történt.

Tavaly tehát megtanulhattuk, hogy a tőkepiacokon a váratlan dolgokkal együtt kell élnünk: a piaci kockázat maga az, hogy néha olyan dolgok történnek, amikre nem számítottunk.

A helyzet jelenleg mégis az, hogy az elkövetkező negyedévekre a piac stabilan erős, QoQ alapon 1-2% közötti GDP-növekedésre számít, így ha komoly, 20% feletti esés jönne index-szinten, akkor a fenti számok alapján vagy a jelenleg várt GDP-pálya fog drasztikusan (újra) elromlani, vagy pedig olyasmi történik majd, ami a történelemkönyvek alapján inkább számít ritka esetnek, mintsem elkerülhetetlen papírformának.

(A cikk eredetileg a Portfolio.hu-n jelent meg.)