A múlt héten az USA-ban a Biden adminisztráció jelentős változtatást célzó javaslatot fogalmazott meg a multinacionális cégek adóztatásával kapcsolatban. A javaslat lényege, hogy a nemzetközi szinten működő vállalatok az adott országban az ottani értékesítéseiknek megfelelő arányban fizessenek adót a helyi költségvetésbe egy közösen megállapodott egységes, globális társasági adókulcs alapján.

A javaslat forrást biztosítana az elkövetkező években a demokraták által korábban megszavazott, az amerikai gazdaság felpörgetését célzó költségvetési élénkítő csomaghoz. Az egységesen alkalmazott globális vállalati adóskulcs azonban jóval több, mint finanszírozási módszer. A javaslat egyrészt jelzi, hogy a Biden adminisztráció – visszatérve a multilaterális keretekhez – nemzetközi egyeztetések mentén kíván reagálni globális kihívásokra. Maga a javaslat pedig egy több évtizedes, a globalizációhoz kapcsolódó problémát kíván kezelni, mely a társasági adókulcsok régóta tartó erodálódásáról szól.

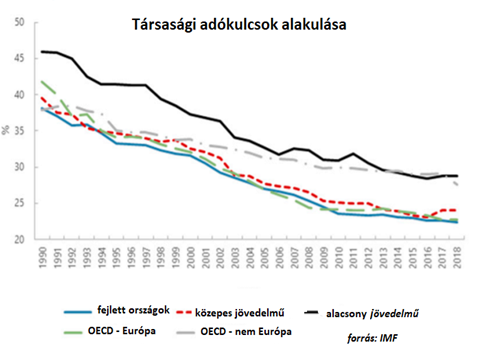

Az ábrán jól látszik, hogy a vállalati adókulcsok több évtizede meredeken csökkennek, az 1990-ben még 40% körüli ráták a fejlett országokban mára nagyjából a felére olvadtak. A globalizált világban a munkaerővel szemben a tőke relatív mobilitása sokkal nagyobb, ami azt jelenti, hogy a vállalatok könnyen építenek ki határokon átnyúló termelési láncokat, könnyen helyezik át működésüket egyik országból a másikba. A folyamatnak sok előnye van, azonban az adózás szempontjából nagyon káros lehet, hogy a nagyobb cégek a mobilitást kihasználva folyamatosan az alacsonyabb adókulcsú országokba szervezik ki a tevékenységüket. A jelenség eredménye a trendszerűen csökkenő társasági adókulcs, hiszen minden ország igyekszik aláígérni (race to the bottom) a másiknak, hogy magához csábítsa a nemzetközi vállalatokat.

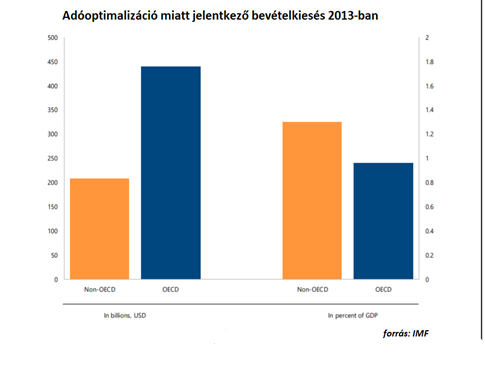

Mondhatnánk azt, hogy ez egy egészséges verseny, azonban a vállalatoknál maradó profittöbblet nem feltétlenül eredményezett az utóbbi évtizedekben magasabb beruházási rátát vagy élénkebb gazdasági növekedést. A folyamatnak inkább a negatív hatásai domináltak. A csökkenő adókulcsok miatt szűkülő bevételekkel számolhattak a költségvetések, így kevesebb pénz jut a hagyományos állami funkciók ellátására, az oktatásra, az egészségügy finanszírozására, vagy az infrastrukturális beruházásokra. Az IMF szerint 2013-ban csak az OECD országok esetében 400-500 milliárd dolláros lehetett a bevételkiesés, a profitok adóoptimalizációs céllal határokon átívelő mozgatása miatt.

A probléma olyan időszakokban kerül reflektorfénybe, amikor jelentősen megnő az igény az állami szerepvállalásra, mint például a 2008-09-es pénzügyi válságot követően, vagy most a járványügyi intézkedések kapcsán. Fontos hangsúlyozni, hogy a nemzetközi vállalatok működésével nem az a baj, hogy globális szinten megpróbálják kihasználni a komparatív előnyöket. A problémát inkább az adókulcsok túlhajszolt csökkentése, illetve vállalatok részéről a legtöbb esetben a bevételek elrejtését célzó, úgynevezett adóoptimalizáció jelenti. Adóoptimalizáció címszó alatt nemzetközi porondon működő vállalatoknál általános gyakorlat, hogy a nyereséget azokban az országokban érdemes kimutatni, ahol alacsony a társasági adókulcs. Ennek eredménye, hogy nagy multinacionális cégek, jelentős értékesítés és piaci jelenlét ellenére, magasabb társasági adókulccsal operáló országok esetében rendre azt hozzák ki, hogy alig képződik profit, ami után adót kellene fizetni. Általános gyakorlat a határokon átnyúló tevékenységet végző cégek esetében a belső transzferárak alkalmazása, melyeket a különböző országokban működő, egy céghez tartozó részlegek egymás közötti elszámolása során alkalmaznak. Elméletileg ezeket a belső transzferárakat úgy kellene meghatározni, mintha az adott cég a piacon egy harmadik kívülálló féllel szerződne, azonban a valóságban, ez sok esetben nem így működik. A modern vállalatok mérlegében egyre jelentősebb szerepet kapó, nehezebben árazható immateriális javak térnyerése tovább bonyolította a helyzetet. A szellemi tulajdonhoz kapcsolódó jogok, a licensz, vagy logó használathoz kapcsolódó költségek kitűnő lehetőséget biztosítanak a cégeknek a nemkívánt profitok eltüntetéséhez. Nem marginális jelenségről van szó, az adóoptimalizáció keretében a multik által a különböző országok között tologatott profitok és költségek igen jelentősek. Egy gyakran hivatkozott tanulmány szerint 2015-ben a multinacionális vállalatoknál képződő profit 40 százaléka adóparadicsomokban landolt. 2018-ban a világ 500 legnagyobb vállalata közül 60 (Amazon, Netflix, General Motors) a jelentősebb profitok ellenére alig fizetett adót az Egyesült Államokban. Ennek a gyakorlatnak számos negatív következménye van. Csökken az effektív társasági adókulcs, vagyis nem folyik be pénz a nyereségesen működő nemzetközi vállaltoktól. Helyi kisebb cégek, akik nem tudnak élni ezzel a gyakorlattal versenyhátrányba kerülnek. A nagy multinacionális cégek a be nem fizetett adókból megtakarított összegeket, gyakran saját részvényvásárlásra, vagy a részvényesi szempontból evvel nagyjából egyenértékű osztalékkifizetésre használják. Az eredmény mindkét esetben az, hogy a szűk, vagyonos részvényesi kör kezében koncentrálódó vagyon tovább nő, vagyis fokozódik az egyenlőtlenség. Az utóbbi kapcsán legyinthetnénk, hogy közgazdasági szempontból a dolog irreleváns, hiszen vagyoni eloszlás egy normatív, értékválasztáson alapuló kérdés. Az utóbbi évek során azonban már a főáramú közgazdaságtan is hangoztatja, hogy az elmúlt évtizedek során kialakult jelentősebb vagyoni egyenlőtlenségek komolyabb negatív hatást jelentenek a gazdasági növekedésre nézve, hisz a gazdagok jövedelemarányosan egyszerűen nem fogyasztank annyit, mint a szegényebb vagy középrétegek.

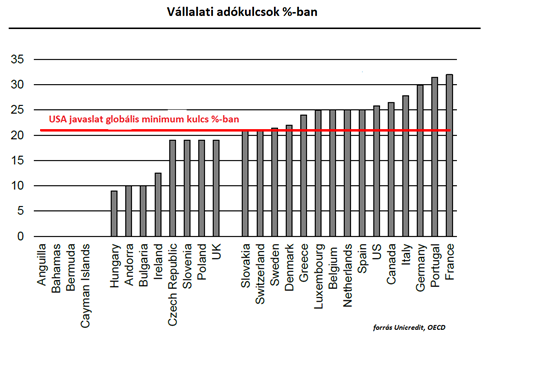

Ezek a problémák már jó néhány éve ismertek, és történtek már kísérletek arra az elmúlt években, hogy igazságosabb, globális szinten fenntarthatóbb adórendszer szülessen. Az OECD és G20 keretében 2013-ban kezdődő BEPS (Base erosion and profit shifting) program hozott már változtatásokat, azonban a mostani amerikai bejelentés felgyorsíthatja a folyamatot. Az amerikai javaslatot nagy valószínűséggel valamilyen formában támogatni fogják a nagy európai országok, akik az eddig gyakorlatnak nagy vesztesei voltak. Kérdés, hogy mit szólnak majd az alacsony társasági adókulcsokkal operáló adóparadicsomnak számító országok. Elsősorban Írországra szokás mutogatni, ahol az alacsony, 12 százalékos adókulcs miatt a nagy globális technológiai cégek előszeretettel mutatták ki profitjukat. Írországhoz képest a hazai 9 százalékos társasági adókulcs még alacsonyabb, így ez a változtatás, nagy valószínűséggel hazánkat is érinteni fogja!