Az elmúlt évek során sokak számára nagy talány volt a forint árfolyamának alakulása. Akik a forint piacán a 2000-es években szocializálódtak, gyakran megtapasztalták, hogy a túl alacsony kamatszint mellett általában előbb-utóbb gyengülni kezdett az árfolyam. A nagyobb gyengülésekre pedig rendszerint érkezett a kamatemelés a jegybank részéről, ami egy idő után visszaerősítette az árfolyamot. Ez az egyszerű összefüggés az elmúlt években megszűnni látszott, hisz sokak meglepetésére annak ellenére, hogy az MNB gyakorlatilag nullára tolta az irányadó kamatot, a forint képtelen volt gyengülni. A nullás kamat ellenére az elmúlt időszakban a jegybanknak számos olyan új eszközt kellett bevetnie, amivel a további forint árfolyam erősödést próbálta meggátolni.

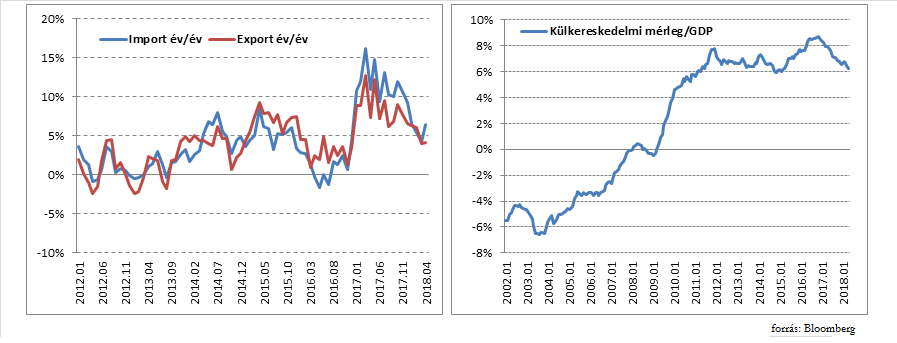

Mi változott a forint piacán ekkorát a 2000-es évekhez képest, miért maradt el a gyengülés, kaptuk sokszor a kérdést. Sok magyarázó tényezőn túl a legfontosabb változást az ország külső egyensúlyi pozíciójának látványos javulása jelentette. A 2000-es évek jelentős hiányai után, a 2008-2009-es válságot követően a hazai fogyasztás és hitelezés visszaesésével a külkereskedelmi mérlegünk többletbe váltott, és 2016 közepéig folyamatosan hízott, meghaladva a GDP 8 százalékát. A többlet annyit jelentett, hogy egyre több dolgot exportáltunk, mint importáltunk, és ezzel egyre több bevétel képződött devizában. A devizát pedig előbb-utóbb forintra konvertálták, így folyamatos kereslet volt a forint iránt, ami erősítette az árfolyamot. Az MNB így komolyabb veszély nélkül tudta vágni a kamatot, a piaci szereplők pedig megtanulták, hogy a devizaárfolyam alakulásában a kamatszint mellett legalább olyan fontos változó a külső egyensúly alakulása.

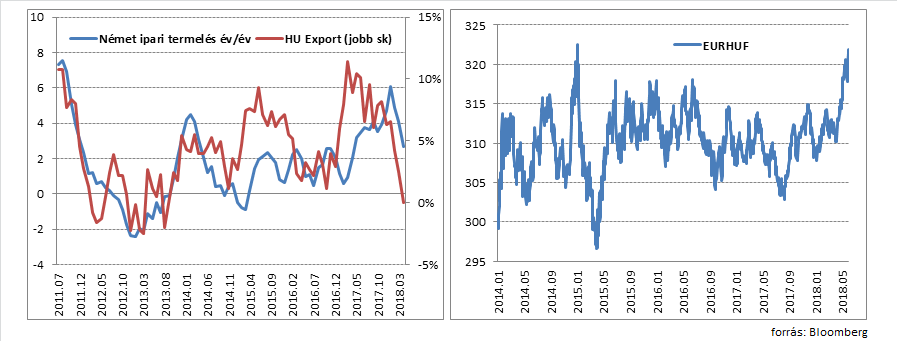

Az elmúlt hetekben viszont azt látjuk, mintha a forint veszteni kezdene a korábbi évekre jellemző stabilitásából, a 315 körüli EUR/HUF szintek elérését követően elmaradt a gyors korrekció, ami a keresztet korábban rendre visszaröpítette a 305-315-ös sávba. A mostani gyengülésre számos globális magyarázat van, folyamatosan kamatot emel a FED, általánosan nyomás alá kerültek a feltörekvő piacok, tehát kedvezőtlen a külső környezet. A pillanatnyi helyzeten túl, van egy tartósabb hazai változás is, ami hozzájárulhat a hazai deviza gyengébb teljesítményéhez. A 2016-ben tetőző külkereskedelmi mérleg többletünk, az erős hazai fogyasztás miatt olvadni kezdett, az ábrán látszik, hogy az elmúlt hónapokban az import éves növekedési üteme rendre meghaladja az exportbővülést, és evvel párhuzamosan erodálódik a többlet.

A kilátásokat illetően azt mondhatjuk, hogy a jelentős bérnövekedés, és a hitelezés élénkülése miatt ez a folyamat a következő negyedévekben várhatóan tovább folytatódik. Az export teljesítményünket leginkább az eurózóna aktivitása határozza meg, és ezzel kapcsolatban sajnos az elmúlt hónapok adatai nem túl biztatóak. Legfőbb kereskedelmi partnerünknél, Németországban lassul az ipari termelés, és a kilátások is pesszimistábbak lettek. A globális kereskedelmi háború lehetősége, a védővámok bevezetése mindenképpen érzékenyen érinti az exportra fókuszáló eurózónát, és ezen keresztül a hazai export kilátásokat is.

Az elmúlt évek időszaka után a forint veszíteni látszik egyik erős támaszából, és erre a jegybanknak is figyelnie kell. Az alacsony kamatokhoz való ragaszkodás, negatívabb külső környezet esetén, olvadó külkereskedelmi többlet mellett újból gyengülésnek indíthatja a forintot. Mindez nem azt jelenti, hogy visszaugrottunk az időben a 2000-es évek közepére, hisz az ország egyensúlyi pozíciója most sokkal stabilabb, azonban a változást nem lehet figyelmen kívül hagyni.