Sokan próbálták megfejteni az elmúlt évtizedek egyik legsikeresebb ruházati kereskedőjének, a Zarának a titkát. Az Inditex Csoporthoz tartozó márka sikere nyilván nem egytényezős, van ugyanakkor egy faktor, amit szinte minden elemzés megemlít. Ez pedig a rendkívül hatékony termelési lánc. Míg más gyártók egy adott divatszezon előtt hat hónappal designjaik 40-60%-a mellett elköteleződnek, a Zaránál ez az arány mindössze 15-25%. Így a Zara mindig azt tudja kínálni, amit a vásárlók aktuálisan keresnek. Nem pedig azt, amit előrejelzései szerint talán majd keresni fognak. Óriási különbség.

Hiába épül erre teljes iparág és hiába próbálják meg azt a gyártók aktívan irányítani, a divat előrejelzése rendkívül nehéz feladat. Épp' ezért felbecsülhetetlen versenyelőny, ha az állandóan változó trendekre és aktuális hóbortokra egy cég mindenkinél gyorsabban tud reagálni. A Zaránál márpedig pontosan ez a helyzet: a cég egy adott szezon kínálatának közel 50%-át nem egy adott szezon előtt, hanem a szezon során gyártja le, akár 15 nap alatt is a tervasztalról a boltok polcára jutó ruhákat eredményezve. A Zara azt árulja, amit a vevők aktuálisan keresnek. A többi ruhagyártó pedig azt próbálja elsózni, amit már korábban legyártott – függetlenül attól, hogy az kell-e a vevőknek vagy sem.

Mindig azt kínálni, ami éppen divatos – ez minden üzleti vállalkozás álma. Erre törekednek az alapkezelési szektor szereplői is: olyan termékeket kínálni, amit a megtakarítók vonzónak tartanak.

A bajok pedig itt kezdődnek.

Hiába a szektorszintű figyelmeztetés, hogy a múltbeli hozamok nem jelentenek garanciát a jövőbeliekre, ha őszinték akarunk lenni, a jó múltbeli teljesítmény változatlanul a legmeghatározóbb elem egy alap eladhatósága szempontjából. A megtakarítók ezeket keresik, a forgalmazók ezeket szeretik árulni. Nem akarom túlragozni, ezer helyen lehet olvasni erről, de tény, hogy az aktuális befektetési tőkemozgások és a múltbeli hozamok közötti kapcsolat vitathatatlan.

Nem csoda, hogy az alapkezelők két dolgot szeretnének. Egyrészt, hogy minél több magas múltbeli hozamú alap legyen a termékpalettájukon. Másrészt, hogy minél kevesebb rossz teljesítményű. Nem hibáztathatunk senkit, mindenki a legszebb arcát szeretné mutatni. Az iparágnak van azonban egy kis titka, amiről keveset beszélünk, mégpedig azt, hogy ezt a célt sokan hogyan érik el.

Egy mondatban: a terhelő bizonyítékok eltűntetésével.

Egy picit bővebben kifejtve: a rossz teljesítményű alapok megszűntetésével vagy más alapokba történő beolvasztásával.

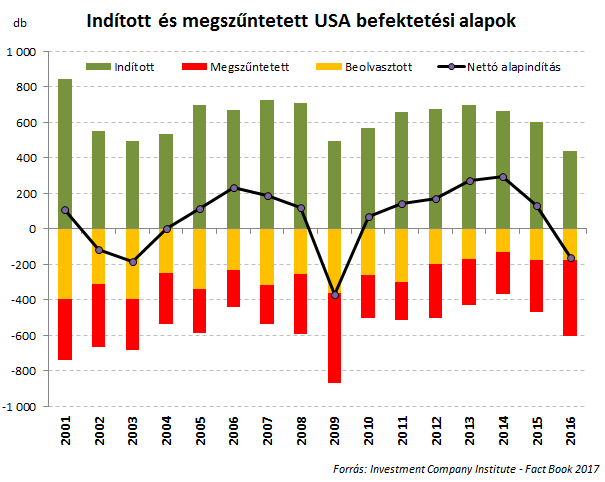

A jelenség nagyságrendjét szemlélteti a lenti ábra: a mintegy tízezer alapot számláló amerikai befektetési alap piacon évente több száz alap (az alapok 5-6%-a) szűnik meg vagy olvad be. Az elmúlt tíz évben összesen több mint ötezer alap került a süllyesztőbe – a múltbeli hozam tehát ebben az esetben tényleg élet-halál kérdése.

Egy alap megszűntetésének persze több oka lehet, de nincs kétségem afelől, hogy a legtöbb esetben a fő ok a gyenge teljesítmény és azzal kéz a kézben járó kis vagyonméret. Mindezt támasztja alá az is, hogy az alapok indítását meghaladó mértékű alapbezárást (azaz az alapok számának nettó csökkenését) nagy piaci eséseket követő években látunk (2002-03, 2009). A rossz múltbeli teljesítményű alapokat úgysem venné senki, egyszerűbb így azokat bezárni – arról nem is beszélve, hogy a bizonyítékok eltűntetésével a vevők felé sugárzott kép is jobb. Nálam tessék vásárolni, én nem tartok romlott árut, nálam minden termék friss!

Ben Carlson könyvében egy angolszász szólással jellemzi a helyzetet: az iparág rengeteg alapot vág a falhoz, annak a reményében, hogy abból pár majd odatapad. Hiszen a táblázatból jól látszik, hogy nem csak a megszűntetésből, hanem az alapindításból is folyamatosan rengeteg van. Mindig kell a jól marketingelhető új ötlet, ami pedig nem tapad oda (amiből nem lesz sikeres termék), azt legfeljebb eltakarítjuk.

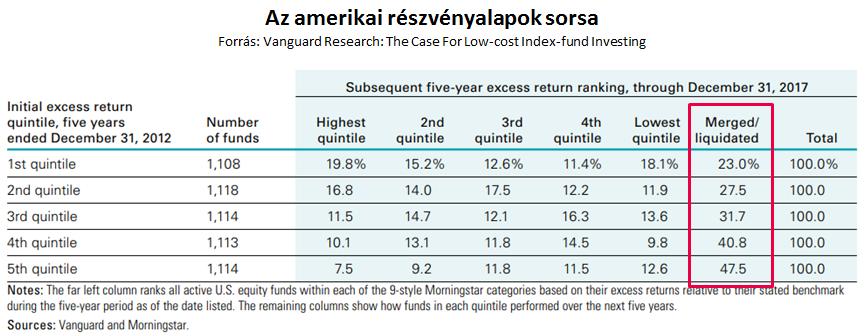

Ahogy pedig a Vanguard ábrája mutatja, a múltbeli teljesítmény ebből a szempontból sem sokat jelent. Az amerikai részvényalapok piacát tekintve a megelőző öt évben a leggyengébb teljesítményt nyújtó alapok (legalsó kvintilis) 47,5%-a került megszűntetésre vagy beolvasztásra a rákövetkező, 2017-tel zárult öt évben.

Ez az arány ugyanakkor a korábban a legjobb teljesítményt nyújtó alapoknál is 20% feletti – azaz, ha a múltbeli teljesítmény alapján választottunk részvényalapot és a legjobbak közül mazsoláztunk, a rákövetkező öt évben nagyobb volt az esélye, hogy az alapunkat megszűntetik (jó eséllyel gyenge teljesítménye miatt), mint hogy az a legjobb teljesítményt nyújtó alapok között tud maradni (23,0% vs. 19,8%). Mit mondjak, alapot választani nehéz ügy.

Sok alapkezelő mindezek fényében ugyanarra jött rá, mint a Zara: a vevőknek mindig azt kell kínálni, amit aktuálisan keresnek. Azt, hogy ez mi, a ruhaiparban a divat határozza meg. A vagyonkezelésben pedig mindenek előtt a jó múltbeli hozam. A Zarának a cél eléréséhez mindenkinél hatékonyabb termelési láncot kell üzemeltetnie. Az alapkezelői szakmában pedig kell a kedvező piaci környezet és ügyesnek is kell lenni.

Meg ahhoz persze, hogy csak a jó hozam maradjon, az sem árt, a rosszakat eltűntetjük.

Sokan ezt is csinálják. A számok alapján ráadásul nagyiparban.