A 2008-2009-es válságot követően gyakran elhangzott az a kritika, hogy a gazdasági visszaesésre sokkal agresszívabb fiskális költekezéssel kellett volna reagálni. Azóta eltelt majdnem tíz év, a kilábalás tényleg nagyon lassú volt, azonban soha nem fogjuk megtudni, mi lett volna, ha nagyobb költségvetési élénkítések történnek, a közgazdaságtudományban nehéz tesztelni az alternatív szcenáriókat.

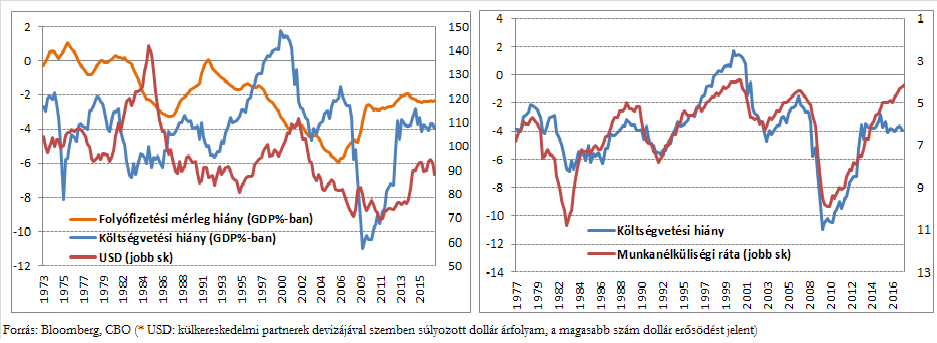

Az Egyesült Államokban a gazdaság teljesítménye 2011-re már ledolgozta a válság alatt elszenvedett veszteségeket, és azóta is átlagosan évi két százalékot meghaladó növekedéssel bővült. Az élénküléssel párhuzamosan a munkanélküliségi ráta fokozatosan ereszkedett, a legfrissebb januári adat szerint az állástalanok aránya csupán 4,1%, amelyre az elmúlt 50 évben csak a 2000-2001-es dot-com buborék alatt volt példa. Az amerikai növekedést segíti az erős globális környezet, a gyenge dollár, az alacsony kamatok és az általánosságban laza pénzügyi kondíciók. Ebben a kedvező helyzetben került jóváhagyásra a tavalyi év végén az amerikai adócsomag, amely – Donald Trump szavaival élve – az ország történetében a legnagyobb adócsökkentést jelenti. A kijelentés valóságtartalmán lehet vitatkozni, az viszont biztos, hogy a csomag következtében az elkövetkező tíz évben 1500 milliárd dollárnyi (a GDP 8 százaléka) adóbevételtől esik el a költségvetés, ami növeli a hiányt, viszont élénkíti a gazdaságot. Kérdés, hogy a jelenlegi helyzetben szükség van-e élénkítésre? Az alábbi ábrán a munkanélküliségi ráta és a költségvetési hiány folyamatait látjátok az elmúlt az elmúlt 50 év során. Jól látszik, hogy ha alacsony a munkanélküliség, vagyis jó helyzetben van a gazdaság, akkor érthető módon nincsen szükség a keresletet támogató költségvetési költekezésre, tehát általában alacsony a hiány. A 2000-es évek elején, amikor utoljára ilyen alacsony volt a munkanélküliségi ráta, a költségvetés többletet mutatott.

A jó gazdaságpolitika általában simítani próbálja a gazdasági ciklusokat. A költségvetési hiány jó gazdasági növekedés mellett csökkeni szokott, hisz nőnek az adóbevételek, és alacsonyabbak a kiadások is, kevesebbet kell költeni például munkanélküli segélyekre. Jelenleg azt látjuk, hogy erős növekedés mellett nő majd várhatóan a költségvetési hiány, ami prociklikus módon támogatja a növekedést (előrejelzések szerint 2020-ra 5% felett lesz a GDP-arányos deficit). A gond az, hogy ilyen esetben az egységnyi költségvetési költekezés csak mérsékelt addicionális keresletet tud generálni, a jótékony hatás minimális, viszont növeli az államadósságot. Egyszerűbben fogalmazva, amikor megy a szekér, nehezebb már újabb költekezéssel tovább gyorsítani. A költségvetési hiány növelése azért is veszélyes a gazdasági ciklus ebben a fázisában, mert egy jövőbeni lassulás esetén, a most megemelkedett adósság miatt nem lesz tér a költekezésre.

Az elmúlt 50 év során két olyan alkalmat láthattunk, amikor az amerikai költségvetés adócsökkentések következtében magasabb hiányokat produkált. Az egyik a 80-es évek elején a Reagan adminisztráció nevéhez kötődik, a másik pedig George W. Bush elnöksége alatt, a 2000-es évek elején történt. Ezekre az időszakokra általánosan jellemző volt, hogy mivel a költségvetési élénkítés erősítette a magánszektor keresletét, nőni kezdett az import és így romlott a külső egyensúly, a folyófizetési mérleg egyre nagyobb hiányt mutatott. Romló külső egyensúly mellett általában az adott ország devizája is le szokott értékelődni, azonban erre nincsen egyszerű szabály, hisz a deviza árfolyamot több tényező befolyásolja. A 80-as évek elején a dollár a költségvetési lazítás és a külső egyensúly romlás ellenére erősödni tudott, hisz a FED agresszív kamatemelésekbe kezdett. A 2000-es évek elején más volt a helyzet, a FED kamatot csökkentet, így nem volt semmi, ami megakadályozta volna a dollár a gyengülését.

Nagy kérdés, hogy a mostani helyzetben mi lesz a dollárral? A dollár kamatok szeptember óta meredeken emelkednek, és a növekvő költségvetési hiány a hosszabb lejáratú kamatokat is elkezdte felfelé nyomni. Ennek ellenére a dollár az elmúlt fél évben inkább gyengült, ami azt mutatja, hogy a piac egyelőre a romló külső egyensúly témára fókuszál.