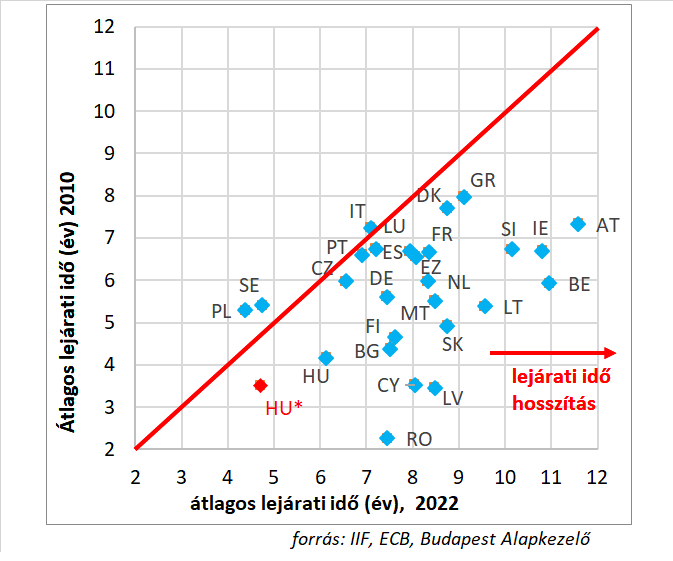

Az infláció újbóli megjelenésével hatalmasat változtak a kötvénypiacok egy év alatt. Az elmúlt évtizedre jellemző, nulla közeli hozamszintek az állampapírpiacokon egy pillanat alatt eltűntek, meredek emelkedés kezdődött, rég nem látott vesztségeket okozva a kötvénybefektetőknek. A magasabb hozamkörnyezet a kibocsátók számára is új helyzetet jelent, hisz jóval drágábban lehet csak finanszírozáshoz jutni. Érdemes megnézni, hogy a különböző államok milyen módon használták ki az elmúlt évek olcsó finanszírozási lehetőségeit. Ebből a szempontból izgalmas ábrát publikált néhány hete az Institute of International Finance (IIF) vezető közgazdásza. Az ábra tanulsága szerint az európai országok nagy része élt a lehetőséggel, és kihasználta az elmúlt évtizedre jellemző alacsony kamatokat, ugyanis adósságuk lejáratát jelentősen meghosszabbították. Ez azt jelenti, hogy az adósságukat hosszabb lejáratú állampapírok keretében finanszírozták, így biztosítva, hogy az olcsó forrásokat sokáig tudják élvezni. Az ábrán az látszik, hogy az elmúlt évek fő nyertese Ausztria, Belgium és Írország lehetett.

Ezek az országok az államadósságukra a tíz évvel ezelőtt jellemző 6-7 éves átlagos lejárati időt, az évtized során 11-12 évre tolták ki, 4-5 évvel megnyújtva azt. A lejárati szerkezet megnyújtása azt jelenti, hogy annak ellenére, hogy jelenleg durván emelkednek a piaci kamatok és drágul a finanszírozás, ezeknek az országoknak csak kis mértékben kell lejáró adósságot újra finanszírozniuk, mert az elmúlt években sikerült nagyon hosszú lejáratra olcsón pénzt szerezniük. Ausztria például két éve, 2020 nyarán 100 éves állampapírt bocsátott ki, 1 százaléknál alacsonyabb kamattal, ami azt jelenti, hogy 2120-ig élvezheti az olcsó kölcsön előnyeit.

Az ábra szerint Magyarország is élni tudott a lehetőséggel, és az államadósság lejárati szerkezetét két évvel sikerült kitolnia. Ugyan a 6 év körüli jelenlegi érték európai összehasonlításban nem magas, de lényegesen jobbnak tűnik, mint a 10 évvel ezelőtti 4 év körüli szint. Véleményem szerint az adatok Magyarország esetében kicsit torzítottak, a valós kép rosszabb lehet mint, amit az ábrán látunk. Elsősorban két tényező befolyásolja negatívan a lejárati szerkezetet, és így a magyar államadósság finanszírozási költségeit. Az egyik a Magyar Nemzeti Banknál lévő egy hetes betéti állomány, a másik pedig az elmúlt évek során rendkívül népszerűvé vált lakossági állampapír-kibocsátás. A tízezer milliárd forint körüli egy hetes betét esetében arról van szó, hogy a jegybank az irányadó kamatszint környékén fizet kamatot a nála elhelyezett betétre. Az egy hetes betéti állomány alig több mint egy év alatt futott fel pár százmilliárdos nagyságrendről tízezer milliárd feletti szintre. A gyors emelkedés a jegybank mennyiségi enyhítés (QE) programjának következménye. A program keretein belül az MNB egyrészt a hosszabb lejáratú magyar állampapírok megvásárlásával az adósságot rövidebb, (1 hetes) lejáratra konvertálta, másrészt a növekedési kötvény program keretében a hazai vállalkozások egy részének biztosított hosszú lejáratú, olcsó forrást, amely esetében a keletkező többlet likviditás szintén az egy hetes betétben csapódott le. Az egyhetes betétre fizetett kamat a jegybank számára költség, ami végső soron a költségvetést terheli, így mindenképpen érdemes vele számolni az államadósság-finanszírozás kapcsán.

Az egyhetes betéten kívül a másik jelentős tényező, amit érdemes figyelembe venni, az a szintén tízezer milliárd forintos nagyságrendű lakossági állampapír állomány. A lakossági papírok esetében visszaválthatóság miatt ugyanis a meghirdetett futamidő a gyakorlatban nem jelenti azt, hogy az állam arra az időtávra biztosította magának a forrást. A papír vásárlója egy put opcióval rendelkezik, 100-as névértéken tőkeveszteség nélkül visszaválthatja a kötvényt, ha kedvezőbb megtakarítási formát talál, vagy egyszerűen csak szüksége van a pénzre. Az elmúlt hónapok adatai is azt mutatják, hogy hatalmas méretekben indult meg a visszaváltás, más kedvezőbb kamatozású termékre konvertálás, ami a költségvetés számára várhatóan újabb plusz terhet jelent.

Leegyszerűsítő feltételezésekkel élve, figyelembe véve az egyhetes betéti állományt és a lakossági papírok esetében a valóságban sokkal rövidebb lejárati időt, inkább azt mondhatjuk, hogy a magyar államadósság átlagos lejárati ideje 4,5 év körül lehet (piros pont az ábrán). Hasonló korrekciót alkalmazva a 2010-es értékre azt láthatjuk, hogy ugyan sikerült növelni az adósság lejárati idejét 2010-hez képest, azonban a javulás nem annyira impresszív, mint az ábrán megfigyelhető. A jelenlegi 4,5 év körüli szám pedig európai összehasonlításban nagyon alacsony, a régiónkban csak Lengyelország esetében találhatunk hasonló értéket. További érdekesség, hogy a 4,5 éves áltagos értéknél a külföldi devizában denominált magyar államadósság lejárati idejét is figyelembe vesszük. A devizaadósság esetében pedig nagyjából duplázódott a lejárati idő az elmúlt tíz évben, ugyanakkor a súlya szerencsére jelentősen csökkent. A devizaadósság hatását kiszűrve nagyjából az látszik, hogy a forintban denominált államadósság átlagos lejárati ideje csak minimálisan tudott nőni 2010-hez képest. A gyorsan emelkedő forint kamatok miatt pedig ez jelentős költséget jelenthet majd a költségvetés számára az elkövetkező években. Ezeket a költségeket érdemes lehet figyelembe venni, a növekedési hitelprogram, vagy általában a QE programok költség-haszon elemzéseinél.