Diverzifikáció – mindenkinek a könyökén jön ki a téma. Nem csoda, hiszen meglehetősen absztrakt dologról van szó, még akkor is, ha nincs hiány a megértést segíteni kívánó hasonlatokból. „Ne tedd minden tojásodat egy kosárba!" „Nyugodtan tedd őket egy helyre, csak nagy körültekintéssel figyelj oda rájuk!" Most akkor kinek van igaza? A diverzifikáció vagy pedig a koncentrált portfóliók híveinek? Eleve, milyen tojásokról is beszélünk egyáltalán?

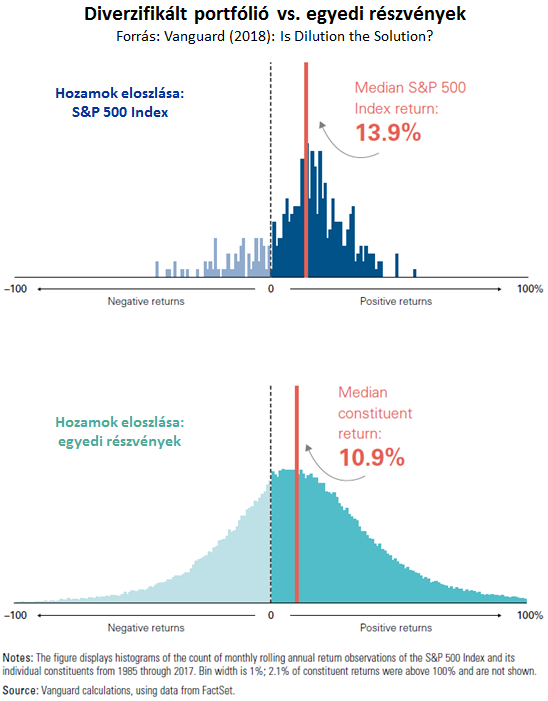

Mindig örülök ezért, ha a sok elvont szöveg és zavaros hasonlat helyett egy konkrét, számszerű elemzést találok, ami segítheti a tisztánlátást. Egy ilyenbe futottam most bele – itt a helye a blogon is! Az ábra az amerikai részvénypiac 1985 és 2017 közötti időszakát mutatja, a havi adatokból számolt évesített hozamok eloszlását mutatva. A felső ábra magáról az átfogó S&P 500 Indexről szól, az alsó rész pedig az indexet alkotó több száz egyedi részvény teljesítményéről. Balra a negatív hozamok, jobbra a pozitívak, az egyes oszlopok magassága pedig az adott hozamok előfordulásának relatív gyakoriságát mutatja.

A hozamok eloszlását illető különbség pedig szembeötlő: az egyedi részvények hozamai sokkal szélesebb sávban szóródtak, mint a diverzifikált indexé. Ha egy mondatban kell tehát megválaszolni azt, hogy mi a diverzifikáció, ez az ábra segít: a diverzifikáció maga az, hogy a felső görbe sokkal kevésbé széles, mint az alsó.

Hogy ez technikailag hogyan valósul meg (a nem tökéletesen korrelált részvények egy portfólióba csoportosításával az egyedi részvényekhez kötődő kockázatok nagy részétől megszabadulunk), nem is annyira fontos, mint maga a tény: egy sokelemű portfólió, egy átfogó index szórása érezhetően kisebb, mint az azt alkotó egyedi részvényeké. Különösen fontos ez a görbék bal szélén: a diverzifikált index szintjén a jelentős esések nagyságrendileg ritkábbak és sokkal kisebb mértékűek, mint az egyedi részvények szintjén.

Ha pedig elfogadjuk, hogy a kockázat nagyjából az, hogy mennyire valószínű, hogy befektetésünknek rossz kimenetele lesz, akkor a bal szél elvékonyodása nem más, mint maga a kockázatcsökkentés. (Az pedig már csak hab a tortán, hogy a vizsgált mintában a hónapok 75%-ában volt jobb az index teljesítménye a medián egyedi részvény teljesítményénél, az átlagos különbség mértéke pedig 3,08% volt.) Marad még persze számos nyitott felvetés (mi számít túl nagy egyedi kitettségnek; hány eszközre van szükségünk az ideális diverzifikációhoz; a diverzifikáció a görbe jobb széléből is levág, nem csak a baloldali nagy veszteségekből, stb.), de ha valaki ráérez az alapelvre, akkor ezek igazából csak részletkérdések.

Van még ugyanakkor egy fontos elem, amit tisztázni kell: a diverzifikáció nem az a műfaj, ahol elég, ha „darabra megvan" a dolog. Nem az a diverzifikált portfólió, amiben elegendő darabszámú eszköz van. Hanem az, ahol az alkotóelemek nem tökéletes korreláltságukból adódóan összességükben csökkentik a kockázatot. Sok példát látok az olyan portfóliókra, ahol a kiválasztás valahogy úgy zajlott, hogy a rendelkezésre álló száz eszközből az elmúlt időszak legjobban teljesítői közül került kiválasztásra jópár. Látszólag megalapozott módon, hiszen van köztük ilyen részvényalap, olyan deviza, ilyen kötvény, olyan nyersanyag – darabra elvileg megvan a dolog.

Diverzifikációs szempontból viszont egyáltalán nem biztos! Jó eséllyel ugyanis az elmúlt időszak legjobbjai azért teljesítettek egyszerre jól, mert valami hasonló kockázatot tükröznek, valami hasonló fundamentális faktorhoz kötődnek. Kellően diverzifikált vagyok, ha Amazon, Netflix és Apple részvényem van? Ha Ethereumot is vettem a Bitcoinjaim mellé? Egyáltalán nem. Ha az elmúlt időszak legjobban teljesítő eszközeiből válogatok csak, akkor minden bizonnyal erősen korrelált eszközök kerülnek a portfóliómba. Portfólióm lesz ugyan, de diverzifikált portfólióm nem. Hiába teszem külön kosárba a tojásaimat, ha utána minden kosarat ugyanannak a száguldó kocsinak a hátsó ülésére rakok – mondhatnám, maradva a tojásos hasonlatoknál.

A jövő definíció szerint kiszámíthatatlan, az legjobban teljesítő eszköz(osztály)ok rangsora évről évre változik. Ezen hektikusság elleni védekezés egyik leghasznosabb eszköze tehát a diverzifikáció, ami persze csomó dolgot hoz magával:

Egy diverzifikált portfóliót onnan lehet megismerni, hogy mindig van a piacot alulteljesítő eleme. Egy diverzifikált portfóliónak mindig van olyan része, amit utálok, és azt kívánom, hogy bárcsak sosem vettem volna meg. A diverzifikáció rövidtávon sokszor inkább fejfájást hoz, mintsem végleges megnyugvást. Mindez egyenes következménye a nem tökéletesen korreláltságnak, és egyben nélkülözhetetlen előfeltétele a fenti ábrán bemutatott kockázatcsökkentésnek.

Annak, hogy ami rövidtávon sokszor fáj, az hosszú távon működjön.